Aangifte Vpb: Algemene gegevens

|

Inhoud |

Expliciete uitspraak van de Belastingdienst

In de elektronische aangifte kun je aangeven dat je een expliciete uitspraak van de Belastingdienst wilt over een standpunt dat je (voor de cliënt) in de aangifte inneemt. Je moet dan de vraag of je een expliciete uitspraak wilt, met Ja beantwoorden en daarbij een specificatie geven. Aangiften die om een expliciete uitspraak vragen, kunnen zo gemakkelijk geselecteerd worden. Je mag er dan ook van uitgaan dat bij de behandeling van de aangifte en het opleggen van de aanslag rekening is gehouden met het verzoek.

Bij het onderdeel in de aangifte waarover je voor de cliënt een uitspraak wilt, moet je ook een specificatie geven. Je kunt om een expliciete uitspraak vragen als het standpunt in de aangifte bijvoorbeeld afwijkt van de gangbare fiscale opvatting of als je een wijziging aanbrengt in de manier waarop je de winst berekent.

Het antwoord dat je geeft op de vraag of je een expliciete uitspraak van de Belastingdienst wilt, is van belang voor de toepassing van het navorderingsbeleid. Als je aangeeft dat je geen expliciete uitspraak wilt, gaat de Belastingdienst er namelijk van uit dat de aangifte hiervoor ook geen aanleiding geeft.

Algemene vragen over de onderneming

Hieronder worden enkele vragen toegelicht:

- Komt in dit boekjaar in aanmerking voor toepassing van het Besluit beleggingsinstellingen?

Als je voor dit besluit in aanmerking komt kun je in de stamgegevens van de cliënt aangeven dat het een beleggingsinstelling betreft, daarnaast geef je de ingangsdatum beleggingsinstelling op.

Je kunt dit invullen in de stamgegevens van de cliënt, tabblad Boekjaar, in het betreffende boekjaar vink je op het tabblad Bijzonderheden het veld ‘Beleggingsinstelling’ aan. Als dit veld is aangevinkt kun je de specificaties bij ‘Herbeleggingsreserve’ en ‘Afrondingsreserve’ invullen.

- Komt in dit boekjaar in aanmerking voor toepassing van het Besluit winstbepaling en reserves verzekeraars 2001?

Dit veld wordt aangevinkt als je bij ‘Egalisatie-/Calamiteitenreserve’ de specificatie invult.

- Is er sprake van een houdstermaatschappij zoals bedoeld in artikel 20 vierde en zesde lid wet Vpb, zoals dat artikel luidde op 31 december 2018?

Hier kun je, indien deze situatie van toepassing is, een specificatie invullen met het bijbehorende bedrag. Dit kan zowel positief als negatief ingevuld worden.

- Is de Regeling aanvullende documentatieverplichtingen (DB/2015/462M) van toepassing en er is in het lokaal dossier melding gemaakt van betrokkenheid bij een bedrijfsreorganisatie of overdrachten van immateriële activa waaronder begrepen goodwill?

Als artikel 29g van de wet Vpb van toepassing is in het huidige of vorige boekjaar moet je deze specificatie invullen.

Maakt gebruik van de innovatiebox?

Het veld Maakt gebruik van de innovatiebox? op het scherm van de algemene gegevens wordt aangezet als minimaal aan één van de volgende voorwaarden wordt voldaan:

- Het veld Vaststellingsovereenkomst afgesloten met de inspecteur voor de innovatiebox die dit boekjaar geldig is (61F371) is aangevinkt;

- Het veld Dit boekjaar gebruik maken van de forfaitaire regeling om het saldo van de voordelen in de innovatiebox te bepalen? (61F029) is aangevinkt;

- De waarde van het veld In te lopen voortbrengingskosten in dit boekjaar (61F222) is ongelijk aan 0;

- Het veld De in het jaar genoten voordelen boven de drempel (61F229) bevat een waarde;

- Het veld In voorgaande jaren genoten voordelen waarop achteraf geen recht bestond (61F372) bevat een waarde.

Als alléén de specificatie Toelichting bij gebruik innovatiebox (60F045) gevuld is, dan wordt de vraag Maakt gebruik van de innovatiebox? op het scherm van de algemene gegevens niet aangevinkt.

Klik hier voor meer informatie over het gebruik van de innovatiebox.

Wat is een Fiscale eenheid vennootschapsbelasting?

Op verzoek kan een moedermaatschappij samen met een of meer dochtermaatschappijen aangemerkt worden als een fiscale eenheid. Bij een fiscale eenheid worden de resultaten van de dochtermaatschappij toegerekend aan de moedermaatschappij. De dochtermaatschappij houdt niet op te bestaan (ook niet fiscaal), maar is niet meer zelfstandig belastingplichtig.

Een voordeel van een fiscale eenheid is dat de verliezen van een maatschappij kunnen worden verrekend met de winsten van een andere maatschappij uit dezelfde groep.

Voor het vormen van een fiscale eenheid gelden voorwaarden. De belangrijkste voorwaarde is dat de moedermaatschappij ten minste 95% van de aandelen in de dochtermaatschappij moet bezitten. Verder moeten de moeder- en de dochtermaatschappij:

- dezelfde boekjaren hanteren;

- dezelfde winstbepalingen hanteren;

- feitelijk gevestigd zijn in Nederland.

Verzoek fiscale eenheid

Om een fiscale eenheid te vormen, moeten de betrokken maatschappijen een verzoek doen bij het belastingkantoor waaronder de moedermaatschappij valt.

Het aanvraagformulier fiscale eenheid bestaat uit 3 delen, die je kunt downloaden op de site van de Belastingdienst:

- op deel A verstrek je de gegevens van de moedermaatschappij;

- op deel B verstrek je de gegevens van de dochtermaatschappij;

- deel C gebruik je alleen als de dochtermaatschappij al als moedermaatschappij in een fiscale eenheid is gevoegd. Je verstrekt op deel C gegevens van de dochtermaatschappijen van die bestaande fiscale eenheid.

Je kunt deel A, B en C afdrukken, invullen, en met alle gevraagde bijlagen per post versturen. Je mag het formulier ook in een eigen brief opnemen.

Let op:

Het is niet mogelijk het verzoek elektronisch in te dienen.

Fiscale eenheid (velden)

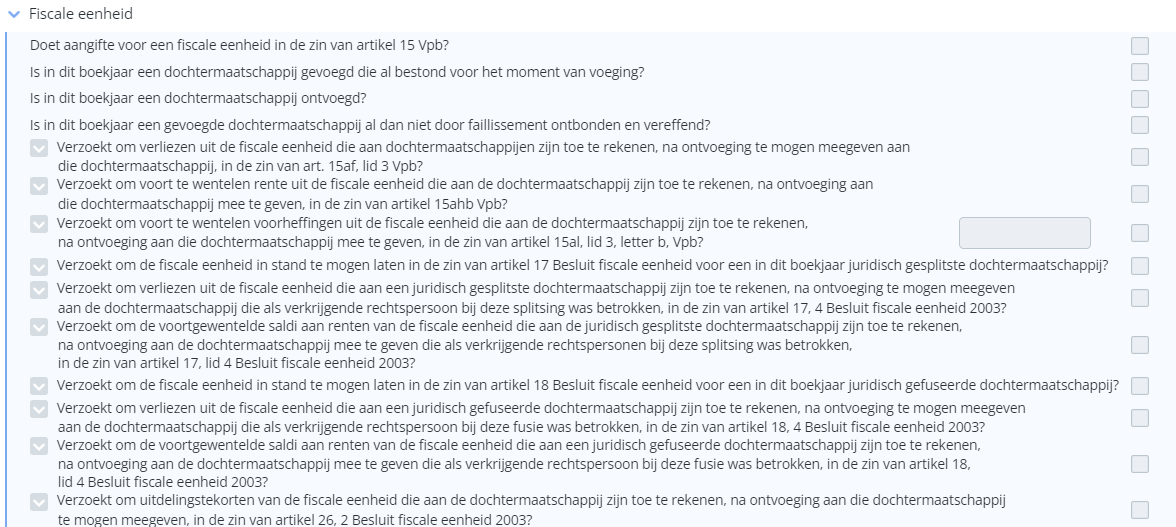

In het onderdeel Fiscale eenheid op het scherm Algemene gegevens beschik je over de volgende velden:

De velden worden als volgt gevuld:

- Doet aangifte voor een fiscale eenheid in de zin van artikel 15 Vpb?

Dit veld wordt automatisch aangevinkt als in de stamgegevens een dochter is gekoppeld. Er wordt dan aangifte gedaan voor de fiscale eenheid.

- Is in dit boekjaar een dochtermaatschappij gevoegd die al bestond voor het moment van voeging?

Dit veld vink je aan als een dochter is toegevoegd aan de fiscale eenheid die al bestond voordat deze toegevoegd is aan de fiscale eenheid. Een nieuw opgerichte BV valt hier daarom niet onder.

- Is in dit boekjaar een dochtermaatschappij ontvoegd?

Als een dochter in het boekjaar is ontvoegd bij de fiscale eenheid vul je de specificatie Ontvoegde dochtermaatschappijen bij Wijzigingen in de fiscale eenheid. Dit veld wordt vervolgens automatisch aangevinkt.

- Is in dit boekjaar een gevoegde dochtermaatschappij al dan niet door faillissement ontbonden en vereffend?

Wanneer een in het boekjaar gevoegde dochter is ophouden te bestaan vul je de specificatie "Ontbonden en vereffende dochtermaatschappijen" bij "Wijzigingen in de fiscale eenheid". Dit veld wordt vervolgens automatisch aangevinkt.

- Verzoekt om verliezen uit de fiscale eenheid die aan dochtermaatschappijen zijn toe te rekenen, na ontvoeging te mogen meegeven aan die dochtermaatschappij, in de zin van art. 15af, lid 3 Vpb?

Als verliezen in de fiscale eenheid aan de dochter zijn toe te rekenen en je deze na ontvoeging mee wilt geven aan de dochtermaatschappij vul je hier de specificatie in met de naam en het fiscale nummer van de betreffende dochter.

- Verzoekt om voort te wentelen rente uit de fiscale eenheid die aan de dochtermaatschappij zijn toe te rekenen, na ontvoeging aan die dochtermaatschappij mee te geven, in de zin van artikel 15ahb Vpb?

Als je artikel 15ahb Vpb wilt laten toepassen vul je de specificatie in met de naam en het fiscale nummer van de betreffende dochter.

- Verzoekt om voort te wentelen voorheffingen uit de fiscale eenheid die aan de dochtermaatschappij zijn toe te rekenen, na ontvoeging van de dochtermaatschappij mee te geven, in de zing van artikel 15al, lid 3, letter b, Vpb?

Als je artikel 15ahb Vpb wilt laten toepassen vul je de specificatie in met de naam en het fiscale nummer van de betreffende dochter.

- Verzoekt om de fiscale eenheid in stand te mogen laten in de zin van artikel 17 Besluit fiscale eenheid voor een in dit boekjaar juridisch gesplitste dochtermaatschappij?

Als je artikel 17 Besluit fiscale eenheid wilt laten toepassen voor een in het boekjaar juridisch gesplitste dochtermaatschappij vul je de specificatie in met de naam en het fiscale nummer van de betreffende dochter.

- Verzoekt om verliezen uit de fiscale eenheid die aan een juridisch gesplitste dochtermaatschappij zijn toe te rekenen, na ontvoeging te mogen meegeven aan de dochtermaatschappij die als verkrijgende rechtspersoon bij deze splitsing was betrokken, in de zin van artikel 17, 4 Besluit fiscale eenheid 2003?

Als je artikel 17, 4 Besluit fiscale eenheid 2003 wilt laten toepassen op verliezen voor een juridisch gesplitste dochter na ontvoeging uit de fiscale eenheid vul je de specificatie in met de naam en het fiscale nummer van de betreffende dochter.

- Verzoekt om de voortgewentelde saldi aan renten van de fiscale eenheid die aan de juridisch gesplitste dochtermaatschappij zijn toe te rekenen, na ontvoeging aan de dochtermaatschappij mee te geven die als verkrijgende rechtspersonen bij deze splitsing was betrokken, in de zin van artikel 17, lid 4 Besluit fiscale eenheid 2003?

Als je artikel 17, lid 4 Besluit fiscale eenheid 2003 wilt laten toepassen op de voortgewentelde saldi aan renten vul je de specificatie in met de naam en het fiscale nummer van de betreffende dochter.

- Verzoekt om de fiscale eenheid in stand te mogen laten in de zin van artikel 18 Besluit fiscale eenheid voor een in dit boekjaar juridisch gefuseerde dochtermaatschappij?

Als je artikel 18 Besluit fiscale eenheid wilt laten toepassen vul je de specificatie in met de naam en het fiscale nummer van de betreffende dochter.

- Verzoekt om verliezen uit de fiscale eenheid die aan een juridisch gefuseerde dochtermaatschappij zijn toe te rekenen, na ontvoeging te mogen meegeven aan de dochtermaatschappij die als verkrijgende rechtspersoon bij deze fusie was betrokken, in de zin van artikel 18, 4 Besluit fiscale eenheid 2003?

Als je artikel 18, 4 Besluit fiscale eenheid 2003 wilt laten toepassen vul je de specificatie in met de naam en het fiscale nummer van de betreffende dochter.

- Verzoekt om de voortgewentelde saldi aan renten van de fiscale eenheid die aan een juridisch gefuseerde dochtermaatschappij zijn toe te rekenen, na ontvoeging aan de dochtermaatschappij mee te geven die als verkrijgende rechtspersoon bij deze fusie was betrokken, in de zin van artikel 18, lid 4 Besluit fiscale eenheid 2003?

Als je artikel 18, lid 4 Besluit fiscale eenheid 2003 wilt laten toepassen op de voortgewentelde saldi aan renten vul je de specificatie in met de naam en het fiscale nummer van de betreffende dochter.

- Verzoekt om uitdelingstekorten van de fiscale eenheid die aan de dochtermaatschappij zijn toe te rekenen, na ontvoeging aan die dochtermaatschappij te mogen meegeven, in de zin van artikel 26, 2 Besluit fiscale eenheid 2003?

Als je artikel 26, 2 Besluit fiscale eenheid 2003 wilt laten toepassen vul je de specificatie in met de naam en het fiscale nummer van de betreffende dochter.