Aangifte Vpb: Giften (winstuitdelingen)

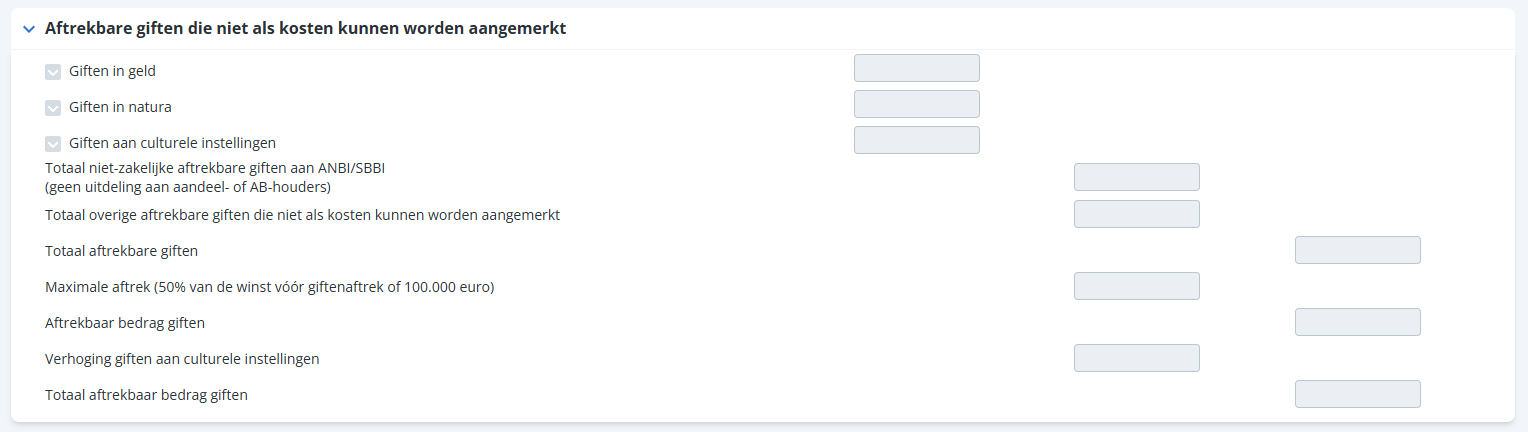

Giften aan algemeen nut beogende instellingen (ANBI’s) en steunstichtingen SBBI mag je van de winst aftrekken. Per jaar bedraagt de aftrek ten hoogste 50% van de winst, met een maximum van € 100.000. Voorwaarde is dat je de giften schriftelijk kunt bewijzen.

Gift aan culturele ANBI

Doe je een gift aan een ANBI die is aangemerkt als culturele instelling? Dan mag je de aftrek van de winst verhogen met 50%. De verhoging is echter maximaal € 2.500.

Klik hier voor meer informatie over aftrekbare giften.

|

Inhoud |

Niet-aftrekbare giften

De niet-aftrekbare giften zijn opgesplitst in twee soorten:

- Gewone giften

- Openlijke of vermomde uitdelingen van winst

Aangezien beide giften niet aftrekbaar zijn, maar wel geboekt zijn als kostenpost, moeten ze gecorrigeerd worden in de resultatenrekening.

Correctie niet-aftrekbare gift invullen:

- Open de aangifte Vpb van de cliënt waarbij een niet-aftrekbare gift gecorrigeerd moet worden in de resultatenrekening.

- Klik op: Uitwerken vennootschap(pen).

- Ga naar het tabblad: Giften (winstuitdelingen).

- Klik op de specificatieknop van één van de twee soorten giften in het onderdeel Niet-aftrekbaar.

- Vul de Omschrijving in.

- Vul het bedrag in.

- Bepaal in welke post van de resultatenrekening de gift gecorrigeerd moet worden; standaard is de post Andere kosten ingevuld, maar je kunt een andere post selecteren.

- Klik op: OK om de mutatie te verwerken. Er wordt nu automatisch een nieuwe regel aangemaakt.

- Sluit de specificatie.

Aftrekbare giften

De aftrekbare giften zijn opgesplitst in drie soorten:

- Giften in geld

- Giften in natura

- Giften aan culturele instellingen

Afhankelijk van drempels e.d. kan een bepaald gedeelte niet aftrekbaar zijn. Deze zijn wel geboekt als kostenpost en moeten als zodanig worden gespecificeerd in de resultatenrekening.

Voorbeeld A:

Winst B.V.: € 1.000.000

Gift (aan culturele instelling): € 300.000

Conclusie: maximale aftrek € 102.500 (50% van winst, gemaximeerd op 100.000 plus 50% van gift aan culturele instelling, gemaximeerd op € 2.500).

Voorbeeld B:

Winst B.V.: € 10.000

Gift (aan culturele instelling): € 6.000

Conclusie: maximale aftrek € 7.500 (50% van winst plus 50% van gift aan culturele instelling, gemaximeerd op 2.500).

Aftrekbare gift invullen:

- Open de aangifte Vpb van de cliënt waarvoor je een aftrekbare gift wilt invullen.

- Klik op: Uitwerken vennootschap(pen).

- Ga naar het tabblad: Giften (winstuitdelingen).

- Klik op de specificatieknop van één van de vier soorten giften in het onderdeel Aftrekbaar.

- Vul de Omschrijving in.

- Vul het Bedrag in.

- Bepaal op welke post van de resultatenrekening de gift betrekking heeft; standaard is de post Andere kosten ingevuld, maar je kunt een andere post selecteren.

- Klik op: OK om de mutatie te verwerken. Er wordt nu automatisch een nieuwe regel aangemaakt.

- Sluit de specificatie.

Let op:

Deze mutaties worden niet in de Afwijking commercieel fiscaal verwerkt, maar pas later in het uiteindelijke aangiftebiljet.