Wijzigingen aangifte IB 2024

Ieder jaar wordt de functionaliteit voor de aangifte inkomstenbelasting aangepast zodat het voldoet aan de eisen en wensen die de overheid in dat jaar stelt. Dit kan gevolgen hebben voor de belasting die je moet betalen of terugkrijgt. De wijzigingen die hebben plaatsgevonden worden hieronder uitgebreid beschreven.

|

Inhoud |

BOX 1

Privé onttrekkingen auto

Het opgeven van het privé gebruik van de bedrijfsauto is verplaatst, op het scherm van de onderneming, van het onderdeel Correcties voor de fiscale winstberekening naar Privé stortingen/onttrekkingen. Dit omdat het privé-gebruik op basis van fiscale grondslag al in de cijfers van de resultatenrekening (in de C/F-module) is verwerkt. Door het privé-gebruik bij het onderdeel Correcties voor de fiscale winstberekening weg te halen, wordt de winst volgens resultatenrekening niet nogmaals gecorrigeerd voor het privé-gebruik. Alleen de winst volgens kapitaalsvergelijking wordt gecorrigeerd.

Werking aangifte IB 2023 en eerder

In de aangifte van 2023 stond het veld Privé-gebruik auto (forfaitair) in de veldgroep Correcties voor de fiscale winstberekening. Dit resulteerde in het volgende:

- Het veld Privé onttrekkingen (woning, auto) in de kapitaalvergelijking werd gevuld met de waarde uit het veld Privé-gebruik auto (forfaitair).

- Omdat dit veld in de veldgroep Correcties voor de fiscale winstberekening stond, werd er ook een correctie gemaakt op de belastbare winst uit de resultatenrekening. De waarde uit het veld Privé-gebruik auto (forfaitair) werd hierbij opgeteld.

- Dit leidde tot een onterecht verschil tussen de belastbare winst uit de resultatenrekening en de belastbare winst uit de kapitaalsvergelijking.

Werking vanaf aangifte IB 2024

In de aangifte van 2024 is het veld Privé-gebruik auto (forfaitair) verplaatst naar de veldgroep Privé stortingen/onttrekkingen. Dit heeft de volgende gevolgen:

- In de kapitaalvergelijking wordt nog steeds het veld Privé onttrekkingen (woning, auto) gevuld met de waarde uit Privé-gebruik auto (forfaitair).

- Er wordt geen correctie meer gedaan op de belastbare winst uit de resultatenrekening.

- Hierdoor wordt het onterechte verschil tussen de belastbare winst uit de resultatenrekening en de kapitaalsvergelijking voorkomen.

Let op:

Met deze wijziging wordt ervan uitgegaan dat het privégebruik auto altijd in de resultatenrekening (C/F-module) verwerkt wordt. Dit is geheel conform de voorschriften van de Belastingdienst.

In 2024 vallen bepaalde auto’s zonder CO2-uitstoot volledig in het 16%-tarief voor bijtelling. Het verlaagde percentage van 16% geldt voor auto’s op waterstof en voor auto's die volledig worden aangedreven door geïntegreerde zonnecellen. Hiervoor is het dropdownveld % bijtelling aangepast. In het veld % bijtelling is de waarde 16% toegevoegd met meerdere mogelijkheden. Zo geldt voor alle auto’s met 0 gram CO2-uitstoot, een bijtelling van 16% tot een cataloguswaarde van € 30.000, en 22% voor het bedrag daarboven. Dit geldt in 2024 niet voor auto’s die rijden op waterstof of zonne-energie. Bekijk voor meer informatie 3.20 Wet IB 2001.

Aan de specificatie is ook een nieuw veld Autokosten toegevoegd. Hiermee hebben we een wens gerealiseerd om de bijtelling in verband met het privégebruik over de auto te maximaliseren op het opgegeven bedrag aan autokosten. De velden Gewerkte dagen Nederland en Gewerkte dagen wereldwijd zijn uit de specificatie verwijderd.

BOX 2

Tweeschijvenstelsel

Met ingang van 2024 is artikel 2.12 Wet IB 2001 gewijzigd. Dit artikel regelt de belasting op het belastbare inkomen uit aanmerkelijk belang (box 2). Voorheen gold in box 2 een vast belastingtarief van 26,9%. Vanaf 2024 is dit gewijzigd naar een tweeschijvenstelsel. Deze ziet er als volgt uit:

Tarieven BOX 2 vanaf 2024

Schijf |

Belastbaar inkomen |

Percentage |

1 |

tot € 67.000 |

24,5% |

2 |

vanaf € 67.000 |

33% |

Op het hoofdscherm van BOX 2: Aanmerkelijk belang komt deze tabel ook terug wanneer je het rekenmachineveld open klikt.

Doorschuiffaciliteiten

Op het scherm van het uitwerken van een Aanmerkelijk belang is het onderdeel Doorschuiffaciliteiten toegevoegd. Deze velden zijn indicatoren en hebben geen invloed op de definitieve aanslag inkomstenbelasting. Dit is afgestemd met de Belastingdienst. Als je hier één van de doorschuifregelingen aanvinkt, hoeft het doorgeschoven inkomen niet te worden aangegeven in de aangifte.

Voorbeeld

Belastingplichtige heeft een materiële onderneming geschonken aan zijn zoon, die daar al 10 jaar in werkzaam was. Vervreemdingsvoordeel is per saldo € 800.000.

Belastingplichtige verzoekt om het vervreemdingsvoordeel ad € 800.000 ingevolge artikel 4.17c Wet IB niet in aanmerking te nemen. Het veld Overdracht vanwege schenking niet als vervreemding aanmerken (art. 4.17c Wet IB 2001) is dus aangevinkt.

In dit geval hoeft het vervreemdingsvoordeel niet te worden aangegeven. In plaats daarvan volstaat het aanvinken van het veld Overdracht vanwege schenking niet als vervreemding aanmerken (art. 4.17c Wet IB 2001). De Belastingdienst zal aan de hand van contra-informatie (externe broninformatie) de transactie controleren en vaststellen of ook aan de wettelijke voorwaarden voor het toepassen van de doorschuifmogelijkheid is voldaan.

Je vinkt eerst één van de eerste acht velden hieronder aan, vervolgens kun je de onderste twee vinkvelden aanvinken.

Fictief regulier voordeel

Vanwege de mogelijkheid om schulden aan AB-vennootschappen af te lossen, moet het vanaf 2024 in bepaalde velden zijn toegestaan om '0' in te vullen. Dit betekent dat de 0 wordt gehanteerd wanneer je dit invult of wanneer dit volgt uit een berekening. Dit wordt dus niet gelezen als een leeg veld.

Op de volgende plekken kun je nu een 0 invullen:

Scherm Voordeel uit aanmerk. belang

- Schulden belastingplichtige bij aanmerkelijk belang vennootschappen

- Schulden partner bij aanmerkelijk belang vennootschappen

- Eigenwoningschulden bij aanmerkelijk belang vennootschappen

- Schulden verbonden personen bij aanmerk belang vennootschappen

- Eigenwoningschulden verbonden personen bij aanmerkelijk belang vennootschappen

- Toerekening schulden verbonden personen aan aanmerkelijk belang houder

- Totaalsom schulden bij aanmerkelijk belang vennootschappen

Scherm Aanmerkelijkbelangobject

- Totaal schulden aangever aan vennootschap

- Bij: totaal schulden partner aan vennootschap

- Af: eigenwoningschulden aangever + partner aan vennootschap

- Schulden verbonden personen aan vennootschap

- Af: eigenwoningschulden verbonden personen aan vennootschap

- Bij: toegerekende schulden verbonden personen aan AB-houder

- Totaalsom schulden aan vennootschap bij AB-houder

In specificaties Reguliere voordelen uit aanmerkelijk belang (Nederland) en Reguliere voordelen uit aanmerkelijk belang (buitenland)

- Schulden aangever aan vennootschap

- Schulden partner aan vennootschap

- Eigenwoningschulden aangever + partner aan vennootschap

- Schulden aan vennootschap

- Eigenwoningschulden aan vennootschap

- Toerekening schuld verbonden persoon aanmerkelijk belang houder

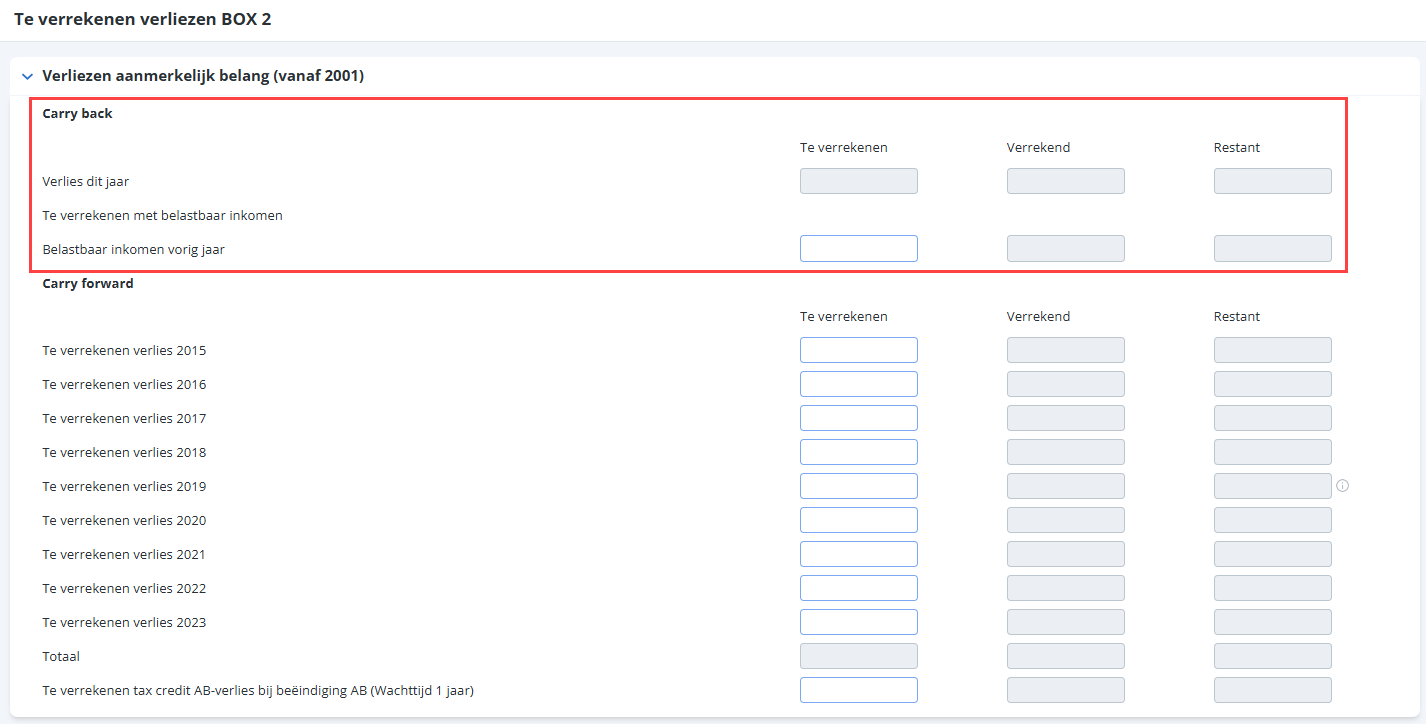

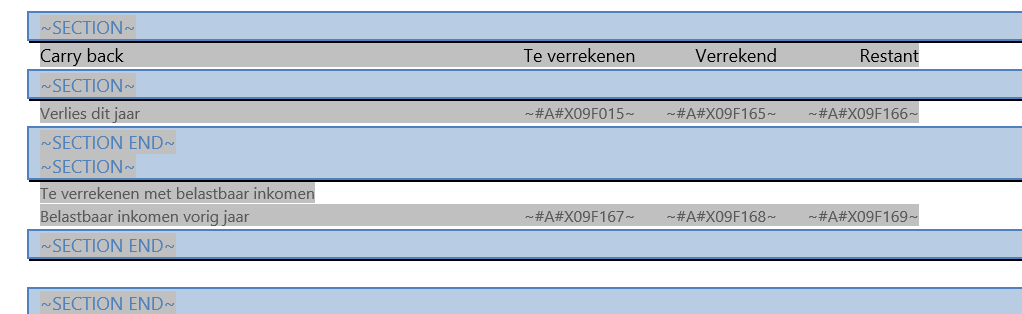

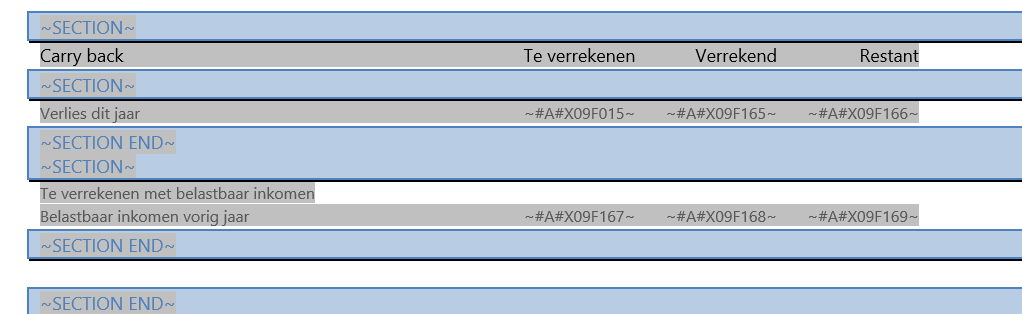

Verliesverrekening

Vanaf 2024 is achterwaarts verrekenen van verliezen in BOX 2 (carry back) mogelijk. Dit was in BOX 1 al mogelijk maar vanaf dit jaar is dit ook toegevoegd in BOX 2. Dit was één van de wensen op de openbare wensenlijst.

BOX 3

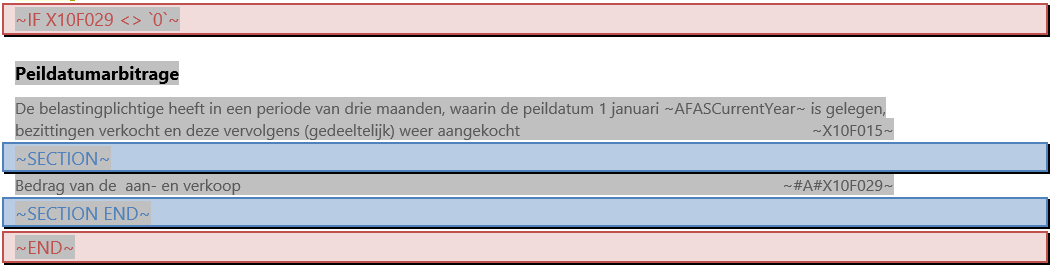

Peildatumarbitrage

Op het scherm Bezittingen is het nieuwe onderdeel Peildatumarbitrage toegevoegd. Hierin zijn geen velden toegevoegd voor BOX 3 schulden. Dit omdat de Belastingdienst op dit moment de peildatumarbitrage alleen toepast op de bezittingen. Mocht dit in de toekomst worden uitgebreid met schulden, dan voegen we deze velden toe aan dit onderdeel.

Fiscale kaart

In de fiscale kaart is een fout opgelost waarbij de groene beleggingen banktegoeden onjuist naar de fiscale kaart werden overgenomen. Deze banktegoeden werden namelijk ten onrechte in het veld Waarde beleggingen overgenomen, terwijl dit het veld Waarde bank- en spaartegoeden en premiedepots had moeten zijn. Deze fout is nu met terugwerkende kracht vanaf de Fiscale kaart 2023 opgelost.

Let op:

Voor de Fiscale kaart 2023 die op het moment van uitlevering van de aangifte IB 2024 al definitief is, geldt dat je de aangifte en fiscale kaart moet vrijgeven en opnieuw moet openen om de juiste output in de fiscale kaart te krijgen.

Rapportage

Standaardrapportage IB variant (Profit)

De standaardrapportage IB variant binnenlands biljet (Profit) is gewijzigd in De standaardrapportage IB variant (Profit) en is vanaf nu geschikt voor C- en M-biljetten.

Daarnaast zijn er een aantal andere wijzigingen in de standaard rapportage.

Wijzigingen Standaardrapportage IB 2024

Fiscale Oudedagsreserve

In de sectie Winstbepaling onder de vetgedrukte kop Oudedagsreserve vervallen de regels Dotatie oudedagsreserve, Inhaaldotatie oudedagsreserve, Dotatiegrondslag, Pensioenpremies/-bijdragen ten laste van de winst en Toename oudedagsreserve.

In de sectie Winstbepaling onder de vetgedrukte kop Wijziging toelaatbare reserves vervalt de regel Oudedagsreserve – Toevoeging. Deze toevoeging telt ook niet meer door naar het totaal van toevoegingen.

In de sectie Winst uit onderneming onder de vetgedrukte kop Oudedagsreserve is de specificatie en de berekening Pensioenpremies/-bijdragen ten laste van de winst (52F034) verwijderd.

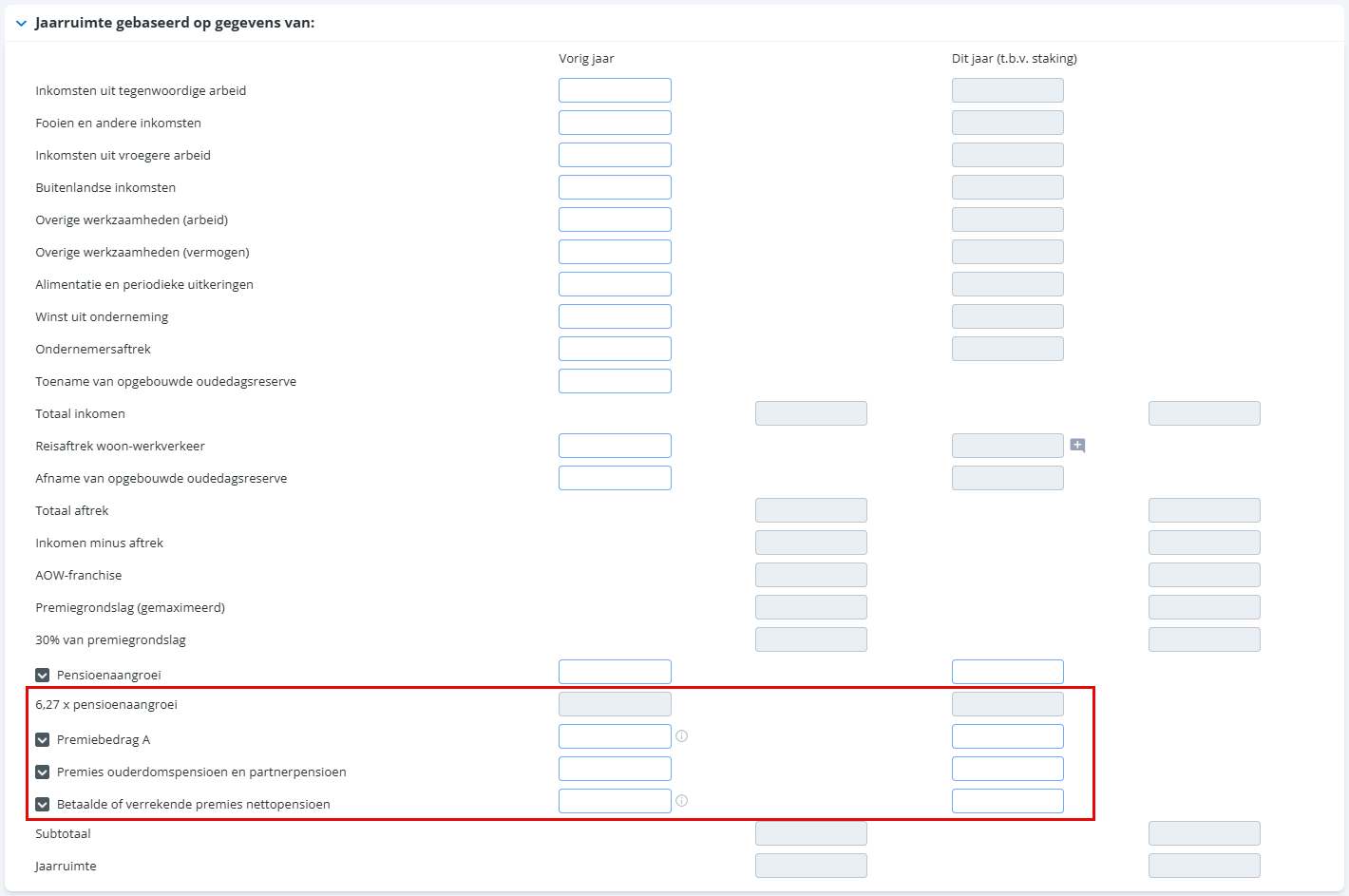

Jaarruimte

In de sectie Specificatie BOX 1: Inkomen uit werk en woning gewijzigd bij de Inkomensvoorzieningen onder de vetgedrukte koppen Berekening jaarruimte vorig jaar en Berekening jaarruimte dit jaar is de regel Pensioenaangroei gewijzigd naar Premies ouderdomspensioen en partnerpensioen. Daarnaast is de regel 6,27 keer de pensioenaangroei (07F010) verwijderd.

Onder de vetgedrukte kop Reserveringsruimte is de regel Niet-benutte jaarruimte 2013, beschikbaar tot 2024 verwijderd. Daarnaast is de regel Niet-benutte jaarruimte 2023, beschikbaar tot 2034 toegevoegd.

Winst uit zeescheepvaart

Het veld Omrekening winst uit zeescheepvaart volgens jaarrekening (02F619) onder Winstbepaling is hernoemt naar: Winst uit zeescheepvaart volgens jaarrekening.

Het veld Verschil omrekening winst uit zeescheepvaart versus winst naar tonnage (02F620) is gewijzigd naar: Verschil winst uit zeescheepvaart versus winst naar tonnage.

BOX 2: Inkomen uit aanmerkelijk belang

In het onderdeel Verschuldigde inkomstenbelasting BOX 2 aangepast onder de Verschuldigde Inkomstenbelasting BOX 2 is het veld Belast tegen normaal tarief (26,90%) aangepast in Verschuldigde IB volgens tabeltarief.

Doorschuiffaciliteiten

Het nieuwe onderdeel Doorschuiffaciliteiten is toegevoegd bij de Specificaties BOX 2, tussen de vetgedrukte kop Vervreemdingsvoordelen en het vetgedrukte totaalveld Totaal voordeel uit aanmerkelijk belang. De velden worden alleen afgedrukt als ze WAAR zijn. Een doorschuiffaciliteit die niet is aangevinkt, wordt dus niet afgedrukt. Het onderdeel is zowel voor de Aangever als de Partner toegevoegd.

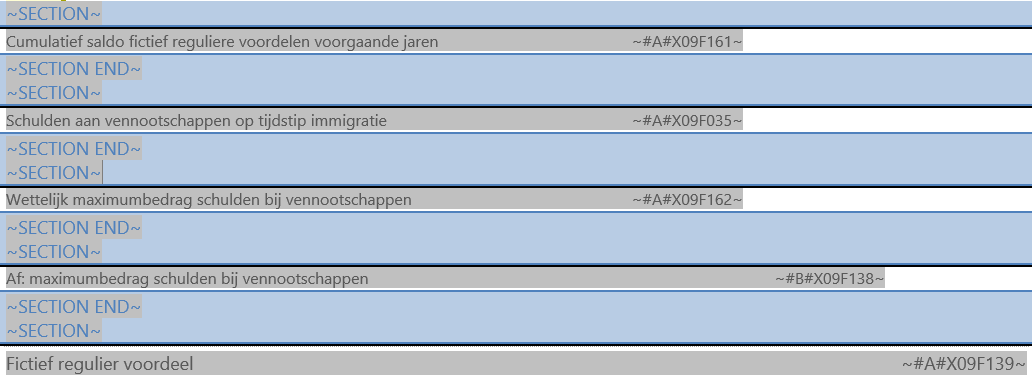

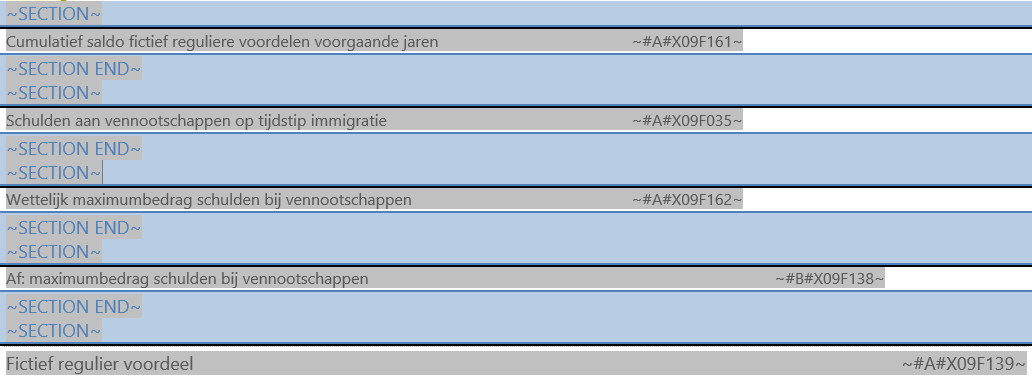

Fictief regulier voordeel

In de sectie BOX 2 zijn in het onderdeel Belastbaar inkomen uit aanmerkelijk belang onder de vetgedrukte kop Fictief regulier voordeel de volgende regels toegevoegd:

- Cumulatief saldo fictief reguliere voordelen voorgaande jaren (09F161)

- Wettelijk maximumbedrag schulden bij vennootschappen (09F162)

Verliesverrekening BOX 2

In de sectie BOX 2 zijn in het onderdeel Belastbaar inkomen uit aanmerkelijk belang onder de vetgedrukte kop Te verrekenen verliezen BOX 2 de nieuwe velden voor de achterwaartse verliesverrekening zijn toegevoegd.

BOX 3: Peildatumarbitrage

In de sectie Specificaties BOX 3 in het onderdeel Totaal voordeel uit sparen en beleggen zijn de nieuwe velden met betrekking tot Peildatumarbitrage toegevoegd tussen Saldo grondslag sparen en beleggen en Verdeling voordeel sparen en beleggen. De velden worden alleen afgedrukt als er een Bedrag is ingevuld bij Bedrag van de aan- en verkoop.

Wijzigingen Standaardrapportage IB 2024 variant tov 2023

In de sectie Winstbepaling volgens resultaat en kapitaalsvergelijking onder de vetgedrukte kop Oudedagsreserve is de regel Toename oudedagsreserve verwijderd.

In de sectie Inkomensvoorzieningen onder de vetgedrukte kop Reserveringsruimte is de regel Niet-benutte jaarruimte 2013, beschikbaar tot 2024 verwijderd. Daarnaast is de regel Niet-benutte jaarruimte 2023, beschikbaar tot 2034 toegevoegd.

BOX 2: Inkomen uit aanmerkelijk belang

In het de sectie BOX 2 is onder de vetgedrukte kop Inkomstenbelasting BOX 2 de regel Belast tegen normaal tarief (26,90%) aangepast in Verschuldigde IB volgens tabeltarief.

Onder Berekening verschuldigde belasting is de regel BOX 2: Belastbaar inkomen uit aanmerkelijk belang (26,90%) aangepast in BOX 2: Belastbaar inkomen uit aanmerkelijk belang. Het tarief is dus weggelaten.

Doorschuiffaciliteiten

Het nieuwe onderdeel Doorschuiffaciliteiten is toegevoegd bij het onderdeel BOX 2: Inkomen uit aanmerkelijk belang, tussen de vetgedrukte kop Totaal vervreemdingsvoordeel en het vetgedrukte totaalveld Totaal voordeel uit aanmerkelijk belang. De velden worden alleen afgedrukt als ze WAAR zijn. Een doorschuiffaciliteit die niet is aangevinkt, wordt dus niet afgedrukt. Het onderdeel is zowel voor de Aangever als de Partner toegevoegd.

Fictief regulier voordeel

In de sectie BOX 2 zijn in het onderdeel Totaal voordeel uit aanmerkelijk belang onder de vetgedrukte kop Fictief regulier voordeel de volgende regels toegevoegd:

- Cumulatief saldo fictief reguliere voordelen voorgaande jaren (09F161)

- Wettelijk maximumbedrag schulden bij vennootschappen (09F162)

Verliesverrekening BOX 2

In de sectie BOX 2 zijn in het onderdeel Belastbaar inkomen uit aanmerkelijk belang onder de vetgedrukte kop Te verrekenen verliezen BOX 2 de nieuwe velden voor de achterwaartse verliesverrekening zijn toegevoegd.

Vermogensvergelijking

Op het scherm vermogensvergelijking wijzigen de onderdelen Verminderingen en Fiscale bijtellingen BOX 1.

Het fictief regulier voordeel werd onterecht meegenomen in de berekening van het bedrag dat beschikbaar is voor levensonderhoud (Netto privé van de aangever, onderdeel Berekening privé gebruik). In werkelijkheid is het fictief regulier voordeel geen daadwerkelijk genoten inkomen.

In het onderdeel Vermindering is daarom het volgende veld toegevoegd: Fictief genoten reguliere voordelen BOX 2 (dit veld wordt overgenomen vanuit het scherm Voordeel uit aanmerk. belang.). In het onderdeel Berekening privé gebruik wordt ook de vermindering van de fictief genoten reguliere voordelen BOX 2 meegenomen omdat hier het totaal van de Vermindering terugkomt.

Let op:

Om technische redenen kan deze wijziging niet worden doorgevoerd in de aangifte IB 2023. Om de berekening wel kloppend te maken, kan er een handmatige correctie worden gemaakt op het scherm Vermogensvergelijking, bijvoorbeeld in de specificatie Benoemde posten.

Daarnaast is in het onderdeel Fiscale bijtellingen BOX 1 een nieuw veld opgenomen: Privé-gebruik auto en bedrijfswoning. Dit veld is toegevoegd omdat beide privé-gebruiken uit het veld Correcties voor de fiscale winstberekening zijn gehaald. Door het privé-gebruik nu apart te benoemen als bijtelling, wordt het vermogen hiervoor op een juiste manier gecorrigeerd.

Overige wjzigingen

Aangifte uitwerken door één persoon tegelijk

Met meerdere gebruikers tegelijk dezelfde aangifte bewerken, kon verschillen veroorzaken tussen wat er in de aangifte-interface staat en wat er uiteindelijk in het XBRL-bericht wordt vastgelegd. Daarom is dit vanaf dit jaar niet meer mogelijk.

Wanneer de aangifte nu al door iemand is geopend, zal de aangifte read-only worden getoond bij elke nieuwe gebruiker die de aangifte opent. Hiervan krijg je een melding. Opent dezelfde gebruiker de aangifte opnieuw, dan krijgt deze gebruiker een melding dat de aangifte in een vorige sessie actief was en dat nu een nieuwe sessie wordt opgestart.

VIA ophalen afgeronde aangifte

Het is vanaf dit aangiftejaar altijd mogelijk om de VIA gegevens op te halen, ook wanneer de aangifte IB al is ingediend. Dit doe je zoals gewoonlijk via de knop VIA ophalen in de cockpit van de client. De nieuw opgehaalde data wordt read-only getoond in de aangifte IB op het scherm Vooraf ingevulde aangifte.

Volgend jaar cliënt en Geblokkeerd voor licentie wijzigen via de workflow

Vanaf nu wijzigen de vinkvelden Volgend jaar cliënt en Geblokkeerd voor licentie mee met de muterende workflows -85 en -86 . Wanneer je de workflowactie Geen cliënt meer kiest, komt de flow in een vervolgtaak Cliënt beoordelen. Bij het akkoord geven, vinkt Profit automatisch het veld Volgend jaar cliënt uit in het voortgangstabblad van het betreffende jaar uit. Daarnaast zal, als de cliënt volgend jaar geen cliënt meer is en over het laatst toegevoegde aangiftejaar bij de cliënt geen aangiften meer worden ingediend, automatisch het veld Geblokkeerd voor licentie worden aanvinken.

Het veld Volgend jaar cliënt vind je In de eigenschappen van de cliënt / tabblad Voortgang in de eigenschappen van het belastingjaar / tabblad Cliënt.

Het veld Geblokkeerd voor licentie vind je in de eigenschappen van de cliënt / tabblad Cliënt IB.

BOX 1

Jaarruimte

Het scherm Jaarruimte is gewijzigd zodat nu rekening kan worden gehouden met een combinatie van pensioenregelingen. We ondersteunen drie methoden om de vermindering wegens pensioenopbouw te bepalen. In onderstaande tabel zie je welke velden bij welk wetsartikel/type pensioenregeling horen

Artikel Wet IB 2001 |

Type pensioenregeling |

Veld in de aangifte |

3.127 lid 4 |

Premieregeling met vlakke premie (standaard) |

Premies ouderdomspensioen en partnerpensioen Betaalde of verrekende premies nettopensioen |

10a.25 lid 1 |

Eind-/middelloonregeling (overgangsrecht) |

Pensioenaangroei, 6,27 x pensioenaangroei |

10a.25 lid 2 |

Beschikbarepremieregeling met staffel |

Premiebedrag A (nieuw veld) |

De volgende twee velden zijn verdwenen vanaf de aangifte IB 2025:

- Toepassing jaarruimteberekening Wet toekomst pensioenen

- Toename minus afname oudedagsreserve zonder betaalde lijfrente

De volgende velden zijn toegevoegd vanaf de aangifte IB 2025:

- Premiebedrag A – Vorig jaar

- Premiebedrag A – Dit jaar (t.b.v. staking): Hier kun je het bedrag specificeren. Profit telt de specificatieregels automatisch op.

De volgende veldnaam is gewijzigd:

- Vrijwillig betaalde pensioenpremies is gewijzigd naar Betaalde of verrekende premies nettopensioen.

Inkomsten uit eigen woning

De Belastingdienst heeft besloten dat Inkomsten uit tijdelijke verhuur van de woning niet negatief kan zijn. Daarom zal dit veld (na berekening van de 70% over het saldo) bij een negatief bedrag altijd 0 tonen.