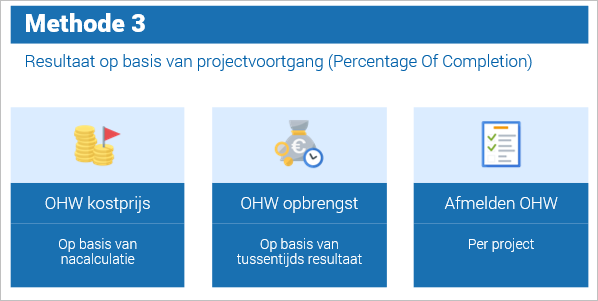

OHW-methode 3 op basis van voortgangspercentage (POC)

|

In dit artikel is gave nieuwe functionaliteit verwerkt die beschikbaar is vanaf Profit 7. |

Als Onderhanden werk-methode kun je de methode op basis van voortgangspercentage (Percentage of Completion (POC)) gebruiken.

Dit is een van de methodes van de Onderhanden werk-integratie. Lees hier meer over.

Dit moet je eerst inrichten.

Gebruikte je OHW 3 of een andere methode al? Lees meer over:

- OHW-methode 3

- Hoe kun je per het nieuwe boekjaar overstappen

- Hoe je tijdens het boekjaar kunt overstappen

Dit is dan, waar nodig uitgesplitst voor ERP en voor als je de Bouw-activering gebruikt.

Let op:

Bij de Bouw-activering moet je projectprognoses (en werkbegrotingen) gebruiken.

- Bij aanmaak en actualisatie van de periode ‘Tussentijds resultaat’ neemt Profit de waarden uit de projectprognoses over.

- De perioderegel ‘Tussentijds resultaat’ maakt Profit alleen aan op een afgesloten projectprognoseregel.

- De berekening van het projectresultaat bij verlies wordt voor 100% geboekt (dus geen POC, maar het treffen van een voorziening).

|

Inhoud |

Beschrijving

Bij deze methode van onderhanden werk bepaalt Profit het voortgangspercentage op basis van de geboekte nacalculatie ten opzichte van de begrote voorcalculatie (eventueel bijgesteld met beoogd meer- of minderwerk). Deze methode wordt vaak gebruikt voor langlopende projecten waar de totale opbrengsten en kosten al bekend zijn, maar het werk nog niet voltooid is.

Het voortgangspercentage bepaalt welk deel van de volledige aanneemsom (van een bepaald project) periodiek in het resultaat mag worden genomen.

Je gebruikt deze methode bijvoorbeeld bij projecten met een aanneemsom, termijnprojecten of fixed price projecten.

De formule bij deze methode is: (C-B)*(A/B)

A = Gerealiseerde kosten (nacalculatie)

C = Commerciële prijs (aanneemsom)

D = Kostprijs alle regels in de voorcalculatie

De formule A/B levert een percentage op.

De totale formule berekent de voortgang van de geprognotiseerde winst. De uitkomst hiervan wordt in het resultaat genomen.

Project instellen voor OHW-methode obv voortgangspercentage

In het project stel je in dat je de OHW-methode op basis van projectvoortgang wilt gebruiken.

Behalve de instellingen moet je ook de totale aanneemsom en een voorcalculatie toevoegen.

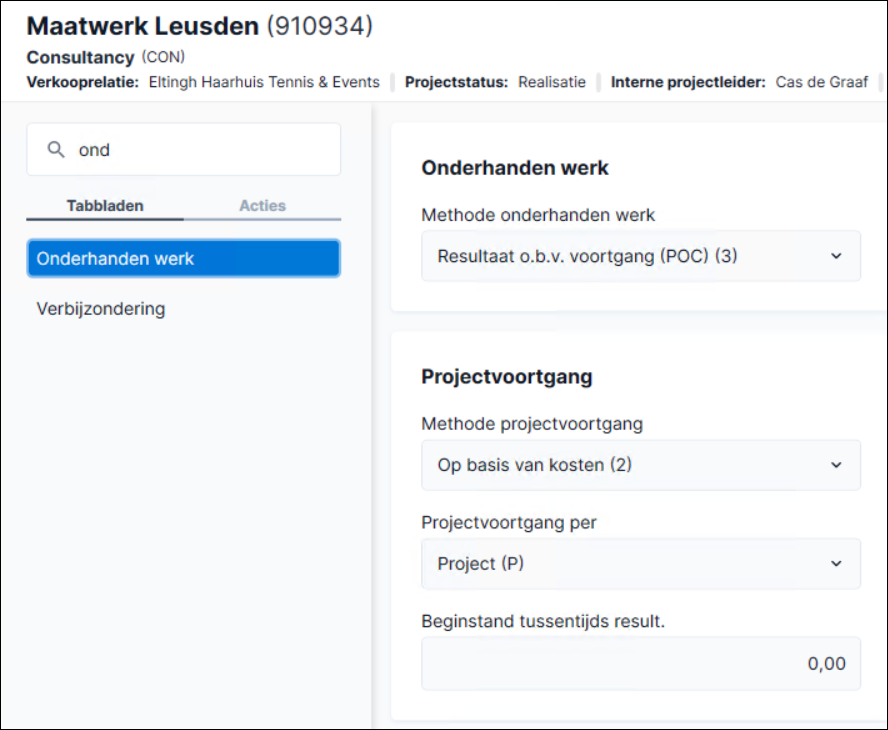

Methode voor onderhanden werk instellen per project:

- Ga naar:

- Open de eigenschappen van het project.

- Ga naar het onderdeel/tabblad: Onderhanden werk.

- Selecteer bij Methode onderhanden werk de optie Resultaat o.b.v. voortgang (POC), methode 3.

- Vul bij Methode voortgangspercentage berekenen in op basis waarvan je de voortgang wilt boeken: de uren, de kosten, de facturatie of handmatig.

- Bij Op basis van kosten en Op basis van uren bepaalt Profit automatisch de voortgang. Je kiest bijvoorbeeld voor kosten omdat je nacalculatie én kosten hebt bij dit project.

- Bij Handmatig boek je de projectvoortgang zelf. Bijvoorbeeld omdat je de voortgang in de projectvoortgang apart wilt boeken van de financiële voortgang in de gemaakte kosten en omdat je bij ieder elk afzonderlijk wilt bepalen wanneer je het tussentijds resultaat neemt.

- Bij Op basis van facturatie berekent Profit de voortgang volgens deze formule: Gefactureerd / Totale aanneemsom. Het percentage wordt in het Tussentijds resultaat bepaald.

- Selecteer bij Projectvoortgang per of je per Project of per Projectfase de voortgang wilt registreren.

Als je nu Projectfase selecteert:

- Dan krijg je journaalposten volgens OHW-methode Nog te factureren (NTF, methode 2) op projectfases die doorbelasten op 1 of 2 (nacalculatie wel én niet doorbelasten) hebben staan.

- Wordt vervolgens het veld Tussentijds resultaat per zichtbaar, waarbij je kunt kiezen of je per project of per projectfase wilt nemen.

Voor de facturering van de fases moet je eerst factuurtermijnen toevoegen, waarna je de projectfases in het project toevoegt en vervolgens koppelt aan de termijnfacturen.

- Vul bij Beginstand tussentijds resultaat eventueel in wat je als beginstand wilt hanteren. Dit gebruik je bijvoorbeeld als je met een ander systeem hebt gewerkt.

- Ga naar het onderdeel/tabblad: Facturering.

- Vul bij Totale aanneemsom het bedrag in.

Let op:

Dit is een onmisbaar onderdeel bij deze OHW-methode! Richt dit bijvoorbeeld in met een projectprofiel.

- Ga naar het onderdeel/tabblad: Voorcalculatie.

- Voeg een voorcalculatie toe op dit project.

Let op:

Ook de voorcalculatie is een onmisbaar onderdeel bij deze OHW-methode!

Zie verder: Voorcalculatie toevoegen

- Maak de voorcalculatie definitief.

- Sla het project op.

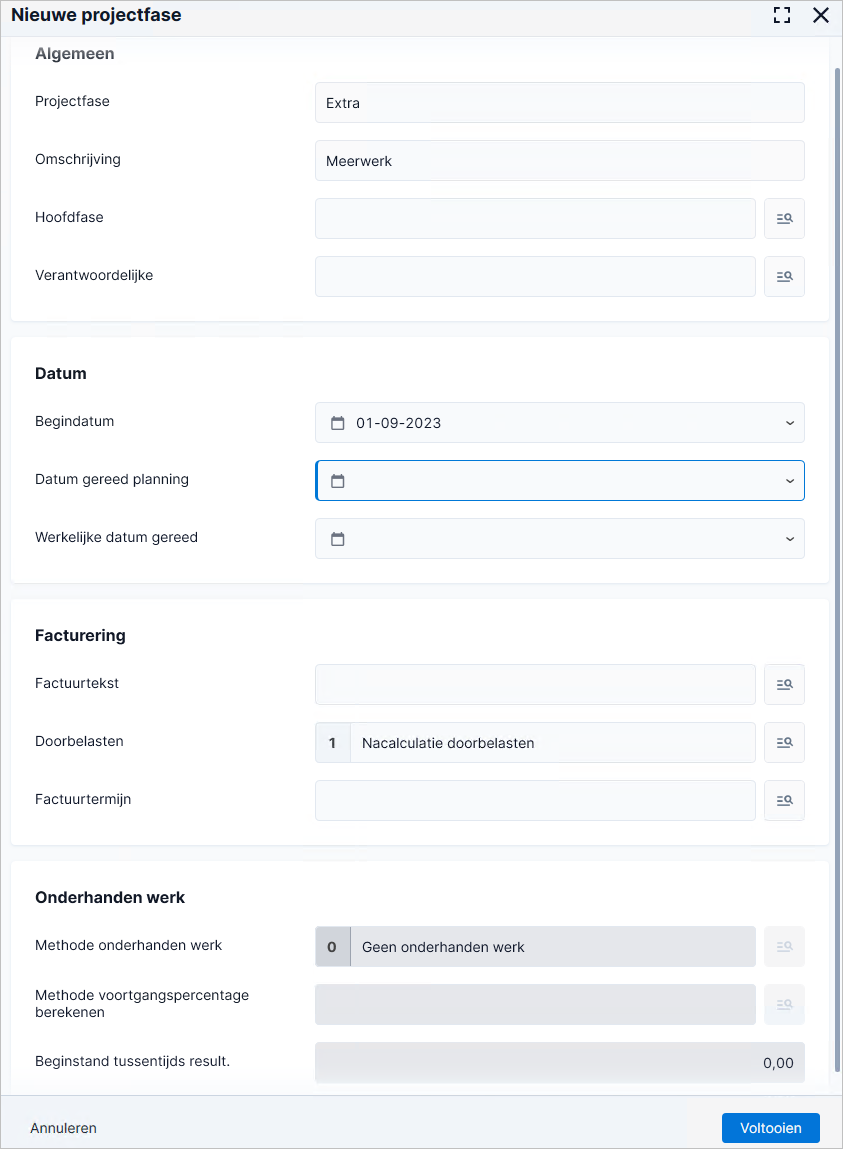

Projectfase(s) toevoegen

Als je in het project bij OHW-methode POC (3) gekozen hebt voor projectvoortgang per projectfase, voeg je ook projectfases toe.

Voor de facturering van de fases via factuurtermijnen moet je eerst factuurtermijnen toevoegen, waarna je de projectfases in het project toevoegt en vervolgens koppelt aan de termijnfacturen. Door termijnen aan een projectfase te koppelen kun je de aanvullende informatie uit de projectfase op de factuur afdrukken. Ook kun je via het afmelden van de fase een signaal afgeven dat de gekoppelde termijn gefactureerd mag worden. De termijn uit de projectfase blijft altijd wijzigbaar. Ook kun je in de projectfase het veld Gereed weer uitvinken zonder dat dit gevolgen heeft voor de gekoppelde termijn.

Je kunt meerwerk apart doorberekenen terwijl je de aanneemsom via factuurtermijnen factureert. Hiervoor voeg je bijvoorbeeld onderstaande fase toe.

Projectfase toevoegen:

- Ga naar: Profit: Projecten / Project / Project.

- Open de eigenschappen van het project.

- Ga naar het tabblad: Factuurtermijn.

- Voeg eerst de factuurtermijnen toe.

- Ga naar het tabblad: Fase.

- Klik op: Nieuw.

- Vul de velden.

- Selecteer bij Doorbelasten of en hoe deze fase doorbelast moet worden. Het gaat hier dan ook om doorbelasten bij termijnfacturering (waarbij juist nooit doorbelast wordt omdat je een aanneemsom hebt).

Onderin zie je vervolgens volgens welke Methode onderhanden werk deze fase gejournaliseerd zal worden. Deze velden zijn alleen zichtbaar als de OHW-activering aan staat.

Je hebt de opties:

- Conform project: Bij termijnfacturen zal deze fase niet doorbelast worden. Je kunt het doorbelaste eventueel wel handmatig zetten in een projectboeking.

- Nacalculatie doorbelasten. Hierbij wordt nacalculatie, naast de termijnfacturen, apart doorbelast. Namelijk zodra automatisch factureren wordt uitgevoerd. De facturering van de termijnen met daarnaast deze doorbelaste nacalculatie op het project, zie je terug in de Projectkaart.

In een projectboeking werkt dit door maar je kunt het doorbelasten ook uitzetten.

- Nacalculatie niet doorbelasten. Hierbij wordt nacalculatie niet doorbelast en komt dit voor eigen rekening.

In een projectboeking werkt dit door, maar is niet te wijzigen.

In geval dat het veld Doorbelasten is ingesteld op Nacalculatie doorbelasten of Nacalculatie niet doorbelasten, zal Profit bij OHW-methode obv Voortgangspercentage, journaliseren op basis van OHW-methode, NTF. Dus niet op basis van OHW-methode 3.

- Klik op: Voltooien.

- Voeg eventueel de andere fases toe die je niet wilt doorbelasten maar wel wilt koppelen aan de factuurtermijnen.

- Koppel de niet door te belasten fases aan de termijnfacturen.

De meerwerk-fase, die je wel wilt doorbelasten, koppel je niet aan een factuurtermijn. De door te belasten nacalculatie wordt direct gefactureerd via het automatisch factureren.

Uren en kosten boeken, journaliseren, factureren

Nadat je het project hebt toegevoegd volg je de volgende stappen:

Nacalculatie boeken

- Boek uren nacalculatie op dit project (werksoorten). Zorg ook dat de kostprijs en verkoopprijs ingericht zijn.

- Boek kosten op dit project (kosten).

Zie verder: Uren nacalculatie boeken

Journaliseer de mutaties (kosten)

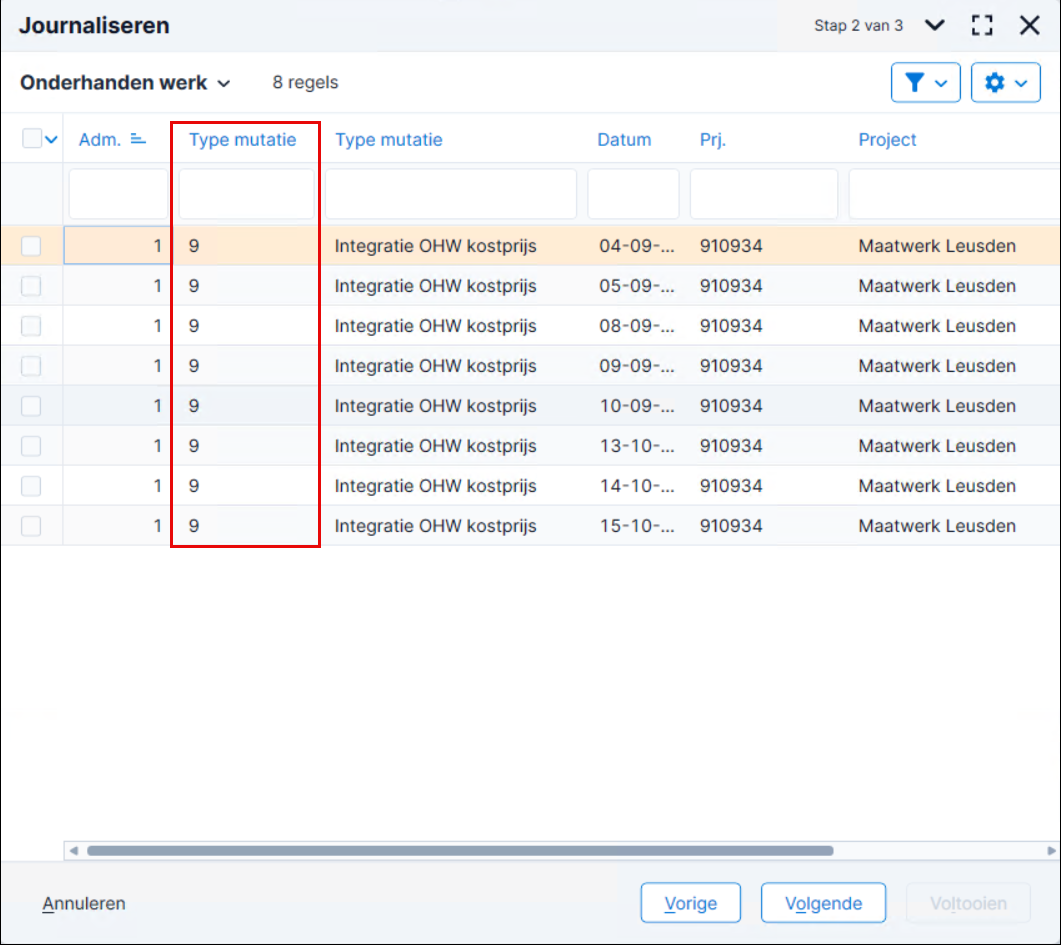

Journaliseer met name de integratiesoorten die je voor deze methode hebt ingericht: OHW afmelden, OHW integratie en OHW tussentijds resultaat.

Op dit moment wordt de kostprijs geboekt. Dit zie je terug bij de journaalposten 'Nacalculatieregels boeken - OHW kostprijs'.

In de Journaliseren-wizard zie je dat de nacalculatieregels met mutatietype 9 (Kostprijs) gejournaliseerd worden.

Zie verder: Journaliseren OHW kostprijs of opbrengst

Nacalculatie factureren

Accordeer de nacalculatie en meld deze gereed.

Genereer vervolgens de facturen.

Zie verder: Accordering en gereedmelding

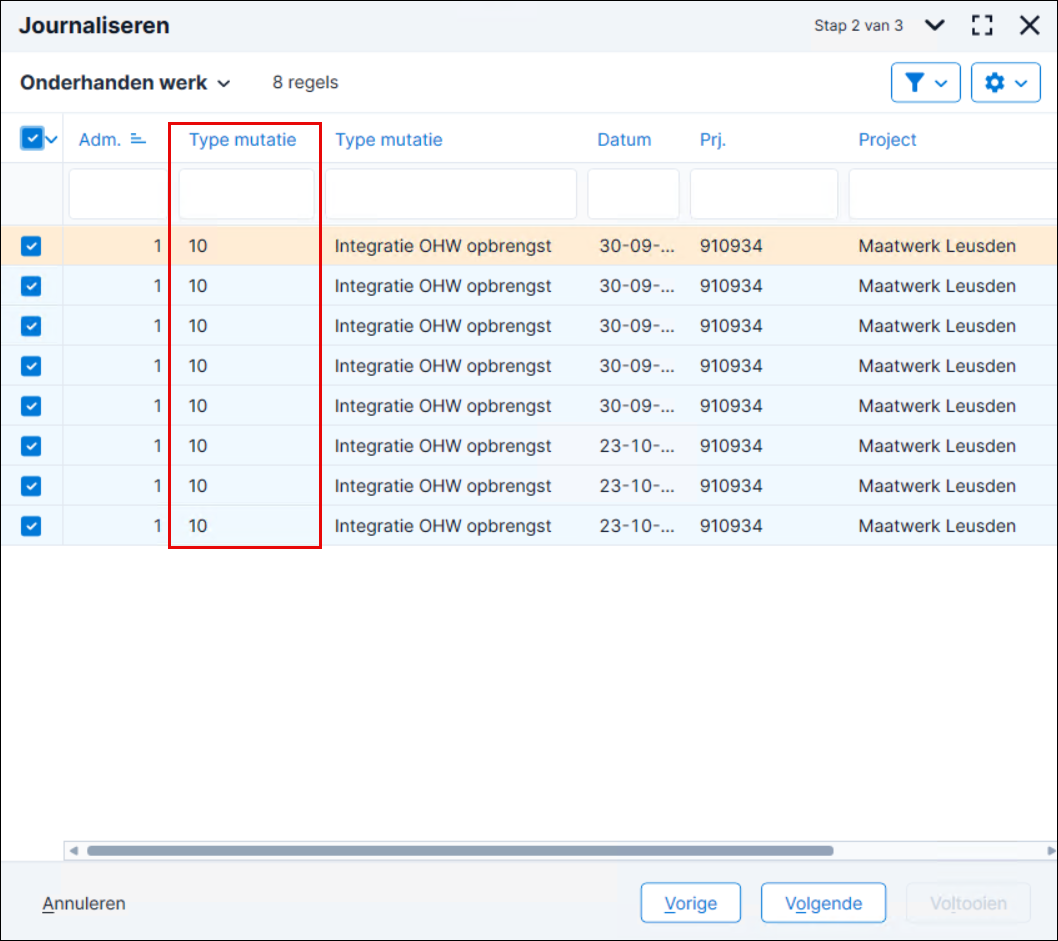

Journaliseer opnieuw de mutaties (opbrengst)

Op dit moment journaliseer je de facturen. Zie bij de journaalposten 'Projectopbrengst - facturatie - OHW opbrengst'.

En ook: de journaalpost van de projectfactuur.

In de Journaliseren-wizard zie je Mutatie type 10 Opbrengst.

Zie verder: Journaliseren OHW kostprijs of opbrengst

Projectvoortgang boeken

Als je voor Onderhanden werk als methode projectvoortgang 'Handmatig' hebt ingesteld, voeg je telkens (bijvoorbeeld eenmaal per week) de voortgang in. Profit neemt het percentage dat je handmatig hebt toegevoegd over naar het tussentijds resultaat (vanaf Profit 7). Hierdoor heb je direct invloed op het voortgangspercentage.

Dit is doorgaans de taak van de projectleider en het gaat dan om de technische projectvoortgang (niet de financiële).

Bij de andere methoden voor projectvoortgang (op basis van kosten en op basis van uren), berekent Profit zelf de projectvoortgang. Deze kun je bijstellen.

Als je de projectvoortgang bijstelt, wijzigt de prognose einde werk.

(Ook als je geen gebruikmaakt van OHW, kun je projectvoortgang boeken).

Als je gebruikmaakt van de Bouw-activering, neemt Profit de gegevens van de functionaliteit Projectprognose over (afgesloten prognoseregel).

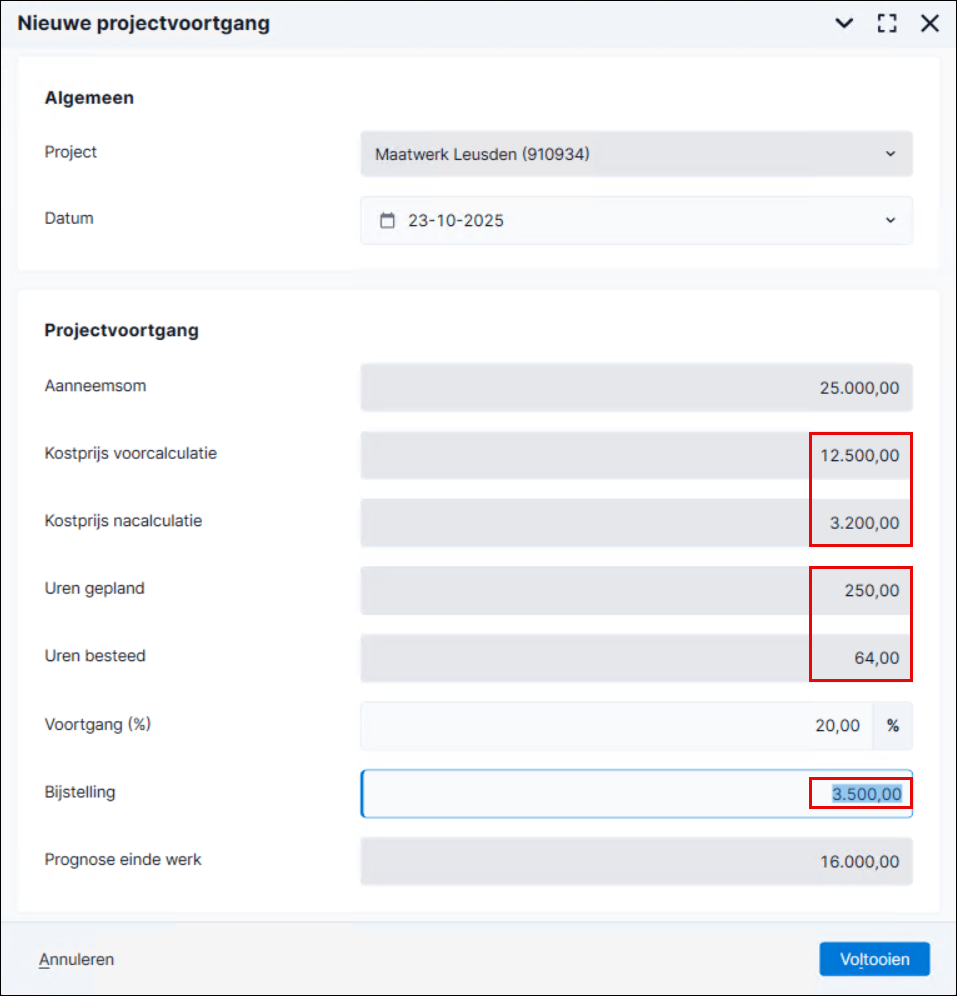

Projectvoortgang raadplegen en eventueel bijstellen:

- Ga naar:

- Ga naar het onderdeel/tabblad: Projectvoortgang.

- Klik op: Nieuw.

- Vul eventueel bij Voortgang (%) het voortgangspercentage in als je de methode van projectvoortgang op Handmatig hebt staan.

- Vul eventueel bij Bijstelling een bedrag (positief of negatief) in dat al meer of minder van het project gedaan is. Als je hier een bedrag invult, zie je dat de Prognose einde werk wijzigt.

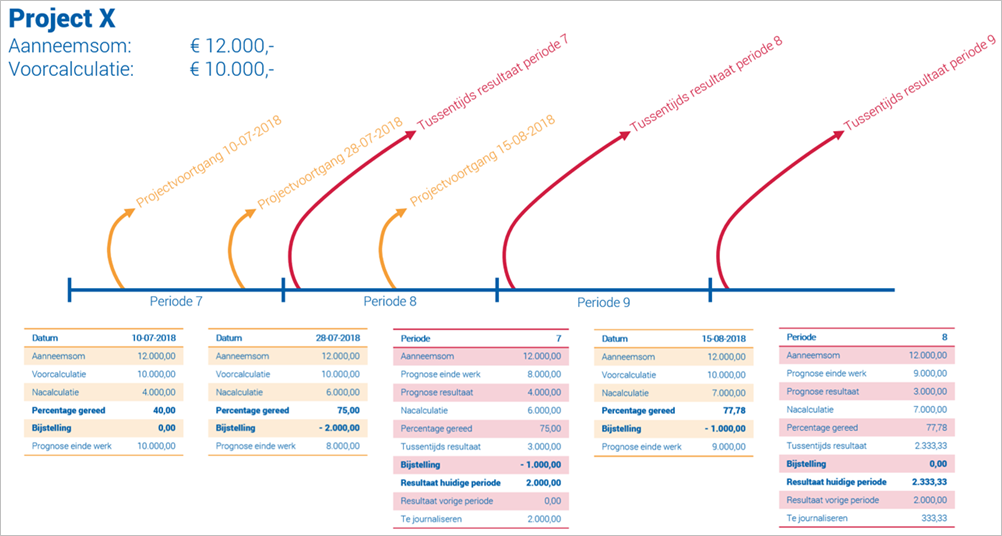

In dit voorbeeld project staat de Methode voortgangspercentage berekenen op Kosten.

De definitief gemaakte voorcalculatie gedeeld door de nacalculatie berekent de voortgang op 25%.

- Klik op: Voltooien.

- Klik op: Opslaan en sluiten.

Tussentijds resultaat nemen

|

In dit artikel is gave nieuwe functionaliteit verwerkt die beschikbaar is vanaf Profit 7. |

De financieel verantwoordelijke neemt het tussentijds resultaat van de projecten. Dit doet hij bijvoorbeeld als hij de maand in de financiële boekhouding wil afsluiten.

Daarvoor voegt hij eerst de voorgaande periode toe. Daarna voegt hij eventueel een bijstelling toe en sluit vervolgens de periode af. Met het afsluiten van een periode worden de journaalposten klaargezet. De berekening van het projectresultaat bij verlies wordt voor 100% geboekt. Dus er is geen sprake van POC, maar het treffen van een voorziening.

Resultaat van het afsluiten van een periode is dat een regel afgesloten wordt.

Gebruik je de projectprognose bij de Bouw-activering?

- Bij aanmaak en actualisatie van de periode ‘Tussentijds resultaat’ neemt Profit de waarden uit de projectprognoses over.

- De perioderegel ‘Tussentijds resultaat’ maakt Profit alleen aan op een afgesloten projectprognoseregel.

- Bij het afmelden van het project wordt er gecontroleerd op de status van de projectprognoseregel. Is deze regel er niet of niet afgesloten en er is een werkbegroting, dan volgt er een melding.

Periode aanmaken, eventuele bedrag bijstelling boeken en periode afsluiten:

Voeg perioderegels voor de voorgaande maand die je wilt afsluiten toe.

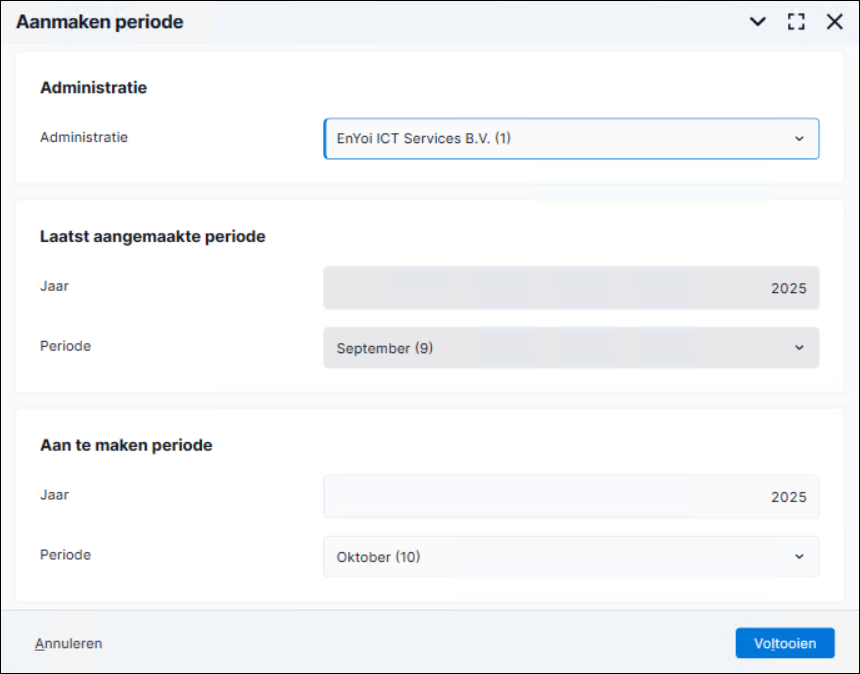

- Ga naar: Projecten / Onderhanden werk / Tussentijds resultaat. Voor deze functie moet je zijn geautoriseerd.

- Klik op de actie: Aanmaken periode.

- Voeg de periode toe voor het financieel resultaat van de afgelopen periode.

- Klik op: Voltooien.

De actie wordt voltooid in de wachtrij. In eerste instantie zie je, als het project in september begon, in de periode september:

- Selecteer de regels en klik op Afsluiten periode om daarmee de journaalpost voor het tussentijds resultaat klaar te zetten (resultaat en overlopende post)

- Klik op: Aanmaken periode om de volgende periode toe te voegen. Oktober in dit voorbeeld.

- Klik op: Voltooien.

Vervolgens zie je de regels.

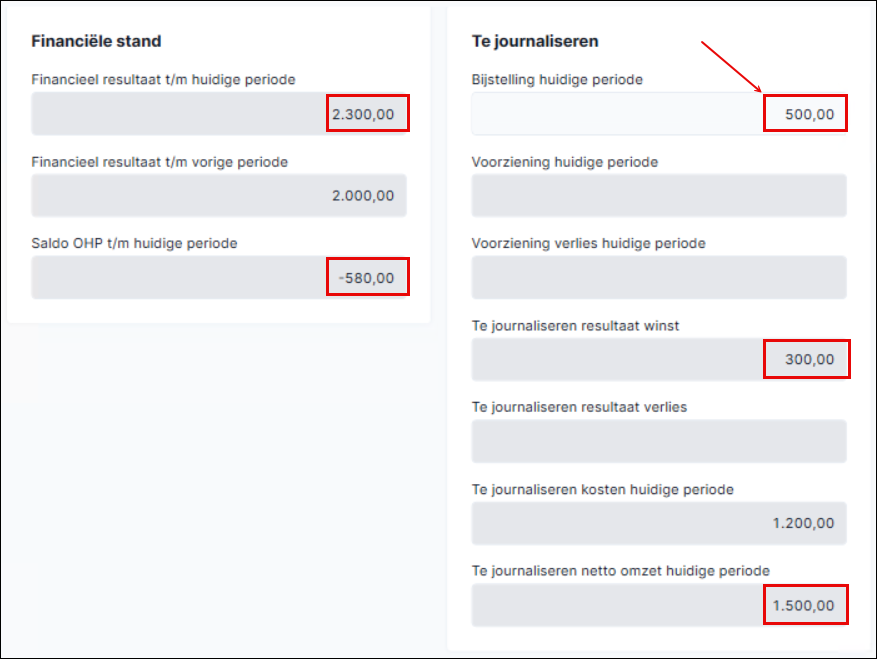

In dit voorbeeld heb je in oktober bijgesteld met € 3.500,- via door de projectleider projectvoortgang.

Bij Te journaliseren resultaat huidige periode zie je wat Profit gaat journaliseren op grond van die geboekte projectvoortgang.

- Raadpleeg het tussentijds resultaat door de regel te openen.

- Boek eventueel als financieel verantwoordelijke een bedrag als financiële bijstelling met de verhoging of verlaging van het verwachte resultaat voor deze periode:

Als je hier een bijstelling doet, is dit van invloed op het te journaliseren bedrag. Dit heeft dus niet te maken met prognose werk, waar de bijstelling van de projectleider bij de projectvoortgang van invloed op was.

Het uiteindelijke geprognotiseerde resultaat blijft hetzelfde.

- Open een geboekte regel van een project.

- Voeg een bijstelling toe bij Bijstelling huidige periode. Een positief bedrag vergroot de winst, een negatief bedrag vermindert die.

- Klik op: Opslaan en sluiten.

- Voorziening

De berekening van het Tussentijds resultaat is bij verlies 100%. Deze waarde kun je als financieel controller met het bedrag Voorziening verlies nog beïnvloeden om extra verwachte verliezen bekend te maken en per project geboekt te krijgen in deze periode. Dit veld is beschikbaar als Resultaat splitsen aan staat (ERP). Als op een project een klein positief resultaat wordt berekend, kan met het bedrag Voorziening verlies worden aangegeven dat het totaalresultaat op verlies wordt ingeschat. Na invoer van het bedrag Voorziening verlies wordt er geen POC-berekening meer gedaan maar geldt het verlies voor 100%. Door vergroten van voorziening verlies worden de te journaliseren kosten vergroot.

- Klik eventueel op de actie: Actualiseren periode of Actualiseren per regel. (Vanaf Profit 7).

Hiermee kun je nog nagekomen door de projectleider geboekte projectvoortgangregels verwerken in het tussentijdse resultaat.

Let op:

Wil je de bijstelling en voorziening verlies behouden, dan moet je dit project niet actualiseren. Profit maakt bij actualiseren de bijstelling en voorziening verlies leeg. Je actualiseert de overige projecten via Actualiseren per regel. Na het klikken op deze actieknop zie je in de weergave Tussentijds resultaat de logvelden Geactualiseerd op en Geactualiseerd door. (Vanaf Profit 7).

- Sluit ook deze periode af.

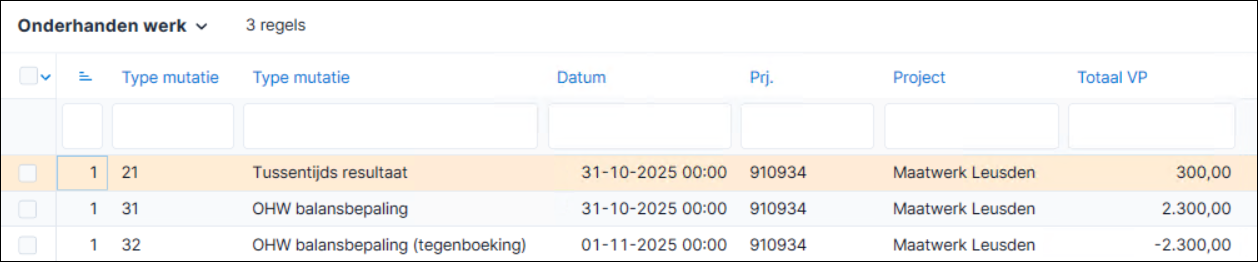

- Vervolgens kun je het tussentijds resultaat voor onderhanden werk gaan journaliseren:

Type mutatie 21, zijnde tussentijds resultaat. En 31 voor de boeking van de afgesloten periode en de tegenboeking voor de nieuwe periode met mutatietype 32.

Termen betekenis

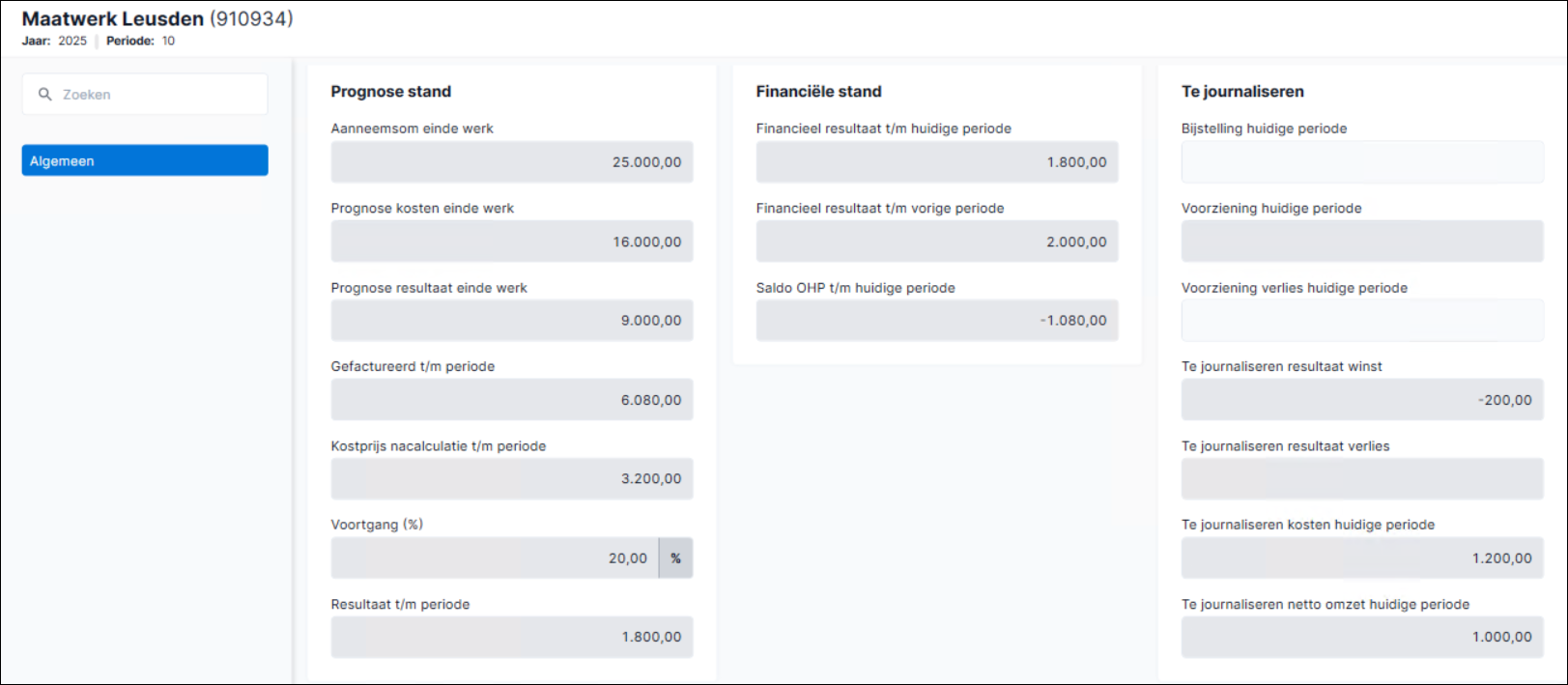

Hieronder vind je de betekenis en berekening van de bij deze methode gebruikte termen met daaronder de termen in het Tussentijds resultaat (regeleigenschappen).

Veldgroep Prognose stand |

Berekening |

Aanneemsom einde werk |

|

Prognose kosten einde werk |

|

Prognose resultaat einde werk |

Aanneemsom - Prognose kosten einde werk |

+ Gefactureerd t/m periode |

|

Kostprijs nacalculatie t/m periode |

|

Voortgang (%) |

>= 0, <= 100, afhankelijk van gekozen methode |

Resultaat t/m periode |

Bij verlies: Tussentijds resultaat t/m periode = Prognose resultaat einde werk

Anders: Tussentijds resultaat t/m periode = Prognose resultaat einde werk * Voortgangspercentage/ 100 |

Veldgroep Financiële stand |

Berekening |

Financieel resultaat t/m huidige periode |

Bij winst: Resultaat t/m periode + Bijstelling; |

Financieel resultaat t/m vorige periode |

Financieel resultaat t/m huidige periode van de vorige periode |

+ Saldo OHP t/m huidige periode |

Kostprijs nacalculatie t/m huidige periode + Gejournaliseerd resultaat t/m huidige periode – Gefactureerd t/m periode |

Veldgroep Te journaliseren |

Berekeningen |

~ Bijstelling huidige periode |

|

+ Voorziening huidige periode |

Verschil resultaat t/m vorige periode en resultaat t/m huidige periode |

+ Voorziening verlies huidige periode |

Prognose resultaat einde werk *-1, of ingevoerde waarde |

~ Te journaliseren resultaat winst |

Resultaat huidige periode + bijstelling - Resultaat vorige periode |

+ Te journaliseren resultaat verlies |

-1 * Voorziening verlies huidige periode |

+ Te journaliseren kosten huidige periode |

kosten nacalculatie - al gejournaliseerde kosten |

~ Te journaliseren netto omzet huidige periode |

>=0; Te journaliseren kosten huidige periode + resultaat |

Bij de aanmaak van de Mutatie Tussentijds resultaat van de periode wordt direct ook een mutatie voor begin volgende periode bepaald met dezelfde inhoud om de tegenboeking te journaliseren. Deze mutatie wordt alleen aangemaakt als het Saldo OHP negatief is.

De volgende velden worden periodiek overgenomen van Projectprognose naar Tussentijds resultaat:

Veld Tussentijds resultaat |

Veld uit projectprognose |

+ AfasKnConstructionLineGuid |

Koppelveld t.b.v. weergave /analyse |

~ Aanneemsom einde werk |

Totale aanneemsom |

~ Prognose kosten einde werk |

Prognose einde werk kosten |

~ Prognose resultaat einde werk |

Financieel Resultaat |

~ Kostprijs nacalculatie t/m periode |

Besteed bedrag |

+ Gefactureerd t/m periode |

Bedrag gefactureerd |

Begroot aantal uur |

Aantal uren (is en blijft aantal uren VC) |

~ Besteed aantal uur |

Besteed aantal |

+ Prognose einde werk aantal |

Prognose einde werk aantal (AfasKnQuantityPrognosis) |

Project afmelden

|

In dit artikel is gave nieuwe functionaliteit verwerkt die beschikbaar is vanaf Profit 7. |

Als je nog niet bent overgegaan:

Zie ook:

Vanaf overgang:

Afmelden doe je bij de OHW-methode op basis van projectvoortgangspercentage alleen via de actie Afmelden project bij Tussentijds resultaat.

Als je het project afmeldt wordt ook de periodeafgesloten. Bij de activering Bouw controleert Profit bij het afmelden of alle projectprognoseregels zijn afgesloten. De controle kijkt ook of er een werkbegroting is voor het project. (Vanaf Profit 7).

Het project wordt hiermee op status 900 - Afgemeld gezet. Dit kun je niet terugdraaien.

- Ga naar: Projecten / Onderhanden werk / Tussentijds resultaat.

- Selecteer de regel van het project.

- Klik op: Afmelden project.

Deze actie kan uit staan. Bijvoorbeeld als er nog resultaten in de toekomst geboekt moeten worden.

Bij het afmelden van het project wordt de balanspositie van het project op 0 geboekt.

Als alle resultaten van het project zijn verwerkt in het ‘Tussentijds resultaat’ en de stand van het Onderhanden project (OHP) 0,00 is, dan is het saldo van OHW kosten en OHW opbrengsten en OHW resultaat ook 0,00.

Als Saldo OHP negatief is, dan is er nog winst te boeken. ‘Te journaliseren resultaat’ bijvoorbeeld +200.

Als het saldo OHP positief is, dan is er Te journaliseren resultaat -200.

In beide gevallen zal er een correctie op het Netto resultaat zijn (wat niet negatief mag zijn, dus dan via de kosten moet worden verwerkt).

Zie ook:

Journaalposten

In de POC methode met ‘Resultaat splitsen’ wordt het resultaat bij elke periode verdeeld in projectkosten en opbrengsten. Deze verdeling wordt bij afmelding niet meer opnieuw geboekt.

Daarbij wordt van projecten met ‘Resultaat splitsen’ periodiek bepaald of het saldo van het onderhanden project (OHP) een bezitting of schuld is en wordt de waarde van de ‘’schuld’- projecten via een ‘overlopende post’ journalisering aan het eind van de periode in één journaalpost overgeboekt en aan het begin van de periode weer tegengeboekt.

- Kosten / nacalculatie boeken

- Opbrengsten / facturatie boeken

- Tussentijds resultaat boeken

- Project afmelden en opgebouwde kosten, opbrengsten en resultaat tegenboeken

1. Journaliseren POC met Resultaat splitsen

1.1 Tussentijds resultaat periode Afsluiten POC periode, ook bij Afmelden project!

Mutatie-soort |

Boekings-soort |

Rekening |

Omschrijving |

Debet |

Credit |

|

21 |

20 |

3220 |

|

OHW tussentijds resultaat winst |

40 |

|

29 |

|

3211 |

OHW tussentijds resultaat verlies |

|

0 |

|

28 |

7110 |

|

Dekking OHW kosten |

300 |

|

|

21 |

|

8110 |

Dekking OHW netto omzet |

|

340 |

|

Boekingssoorten 29 en 28 bij Resultaat splitsen

Boekingssoort 21: Keuze ‘OHW tussentijds resultaat winst’ en ‘OHW tussentijds resultaat verlies’. Basisregels:

- Winst en Verlies worden op twee aparte rekeningen geboekt (‘OHW tussentijds resultaat winst’ en ‘OHW tussentijds resultaat verlies’).

- Er wordt cumulatief gekeken om te bepalen waar het resultaat op geboekt moet worden.

- Bij de overgang van Winst naar Verlies: Als cumulatief t/m vorige periode winst geboekt is en deze maand verlies, dan wordt eerst de winst teruggeboekt naar 0. Als er dan nog een saldo is dan wordt het (eventuele) restant op Verlies geboekt.

- Bij de overgang van Verlies naar Winst: Als cumulatief t/m vorige periode verlies geboekt is en deze maand winst dan wordt eerst de winst teruggeboekt naar 0. Als er dan nog een saldo is dan wordt het (eventuele) restant op Winst geboekt.

1.2 Tussentijds resultaat OHW Afmelden POC (salderen zonder laatste perioderesultaat)

Mutatie-soort |

Boekings- soort |

Rekening |

Omschrijving |

Debet |

Credit |

|

22 |

20 |

|

3220 |

OHW tussentijds resultaat |

|

100 |

29 |

3230 |

|

OHW tussentijds resultaat verlies |

0 |

|

|

8 |

3300 |

|

OHW opbrengst |

400 |

|

|

2 |

|

3250 |

OHW kosten |

|

300 |

|

Boekingssoorten 29 en 28 alleen bij Resultaat splitsen

2. Journalisering Overlopende post

2.1 Tussentijds resultaat periode afsluiten POC balansbepaling – huidige periode, NIET bij Afmelden project!

Mutatie-soort |

Boekings-soort |

Rekening |

Omschrijving |

Debet |

Credit |

|

31 |

8 |

3300 |

|

OHW opbrengst |

100 |

|

2 |

3200 |

|

OHW kosten |

|

75 |

|

20 |

3220 |

|

OHW tussentijds resultaat winst |

|

15 |

|

29 |

3320 |

|

OHW tussentijds resultaat verlies |

|

0 |

|

8 |

|

3700 |

OHW balans opbrengst |

|

100 |

|

2 |

|

3250 |

OHW balans kosten |

75 |

|

|

20 |

|

3510 |

OHW balans tussentijds resultaat winst |

15 |

|

|

29 |

|

3710 |

OHW balans tussentijds resultaat verlies |

0 |

|

|

Alleen bij Resultaat splitsen

2.2 Tussentijds resultaat periode afsluiten POC balansbepaling – volgende periode, NIET bij Afmelden project!

Mutatiesoort |

Boekingssoort |

Rekening |

Omschrijving |

Debet |

Credit |

|

32 |

8 |

|

3300 |

OHW opbrengst |

|

100 |

2 |

|

3200 |

OHW kosten |

75 |

|

|

20 |

|

3220 |

OHW tussentijds resultaat winst |

15 |

|

|

29 |

|

3320 |

OHW tussentijds resultaat verlies |

0 |

|

|

8 |

3700 |

|

OHW balans opbrengst |

100 |

|

|

2 |

3250 |

|

OHW balans kosten |

|

75 |

|

20 |

3510 |

|

OHW balans tussentijds resultaat winst |

|

15 |

|

29 |

3710 |

|

OHW balans tussentijds resultaat verlies |

|

0 |

|

3. Journalisering POC zonder resultaat splitsen- ongewijzigd

3.1 Tussentijds resultaat periode ‘Afsluiten’ POC blijft bij niet ‘Resultaat splitsen’

Mutatie-soort |

Boekings- soort |

Rekening |

Omschrijving |

Debet |

Credit |

|

21 |

20 |

3220 |

|

OHW tussentijds resultaat |

100 |

|

21 |

|

8100 |

Dekking tussentijds resultaat |

|

100 |

|

Zonder resultaat splitsen

3.2 Tussentijds resultaat OHW ‘Afmelden’ POC blijft bij niet ‘Resultaat splitsen’

Mutatiesoort |

Boekingssoort |

Rekening |

Omschrijving |

Debet |

Credit |

|

22 |

21 |

8100 |

|

Dekking tussentijds resultaat |

100000 |

|

20 |

|

3220 |

OHW tussentijds resultaat |

|

100000 |

|

Zonder resultaat splitsen

3.3 OHW Afmelden, blijft bij niet ‘Resultaat splitsen’

Mutatiesoort |

Boekingssoort |

Rekening |

Omschrijving |

Debet |

Credit |

|

11 |

6 |

7200 |

|

Projectkosten |

300 |

|

2 |

|

3200 |

OHW kosten |

|

300 |

|

12 |

8 (evt. 2) |

3300 |

|

OHW opbrengst |

400 |

|

7 |

|

8400 |

Projectopbrengst |

|

400 |

|

Bij niet gesplitst boekingssoort 2 ipv. 8

Mutatiesoorten 19 en 20 alleen voor opbrengstregels uit de nacalculatie

Journalisering POC met resultaat splitsen.