Onderhanden werk integratie

Je kunt de kosten en opbrengsten die je in de nacalculatie boekt per project doorboeken naar de financiële administratie, dit noemen we de OHW integratie.

Dit gebruik je bij langlopende projecten.

Het bedrag aan onderhanden werk dat op de balans staat, kun je zien als de 'werkvoorraad': hiervoor zijn kosten gemaakt en je verwacht hier later geld aan te verdienen. Als je deze bedragen direct op de verlies- en winstrekening zou boeken dan kan er een vertekend beeld ontstaan als bijvoorbeeld een langlopend project aan het eind pas wordt gefactureerd. Het lijkt dan of er heel veel kosten zijn gemaakt en geen opbrengst is geweest, wat het resultaat negatief beïnvloedt. Andersom kan bij het factureren van voorschotten het beeld ontstaan dat er al wel omzet is gemaakt, maar dat er geen kosten zijn geweest.

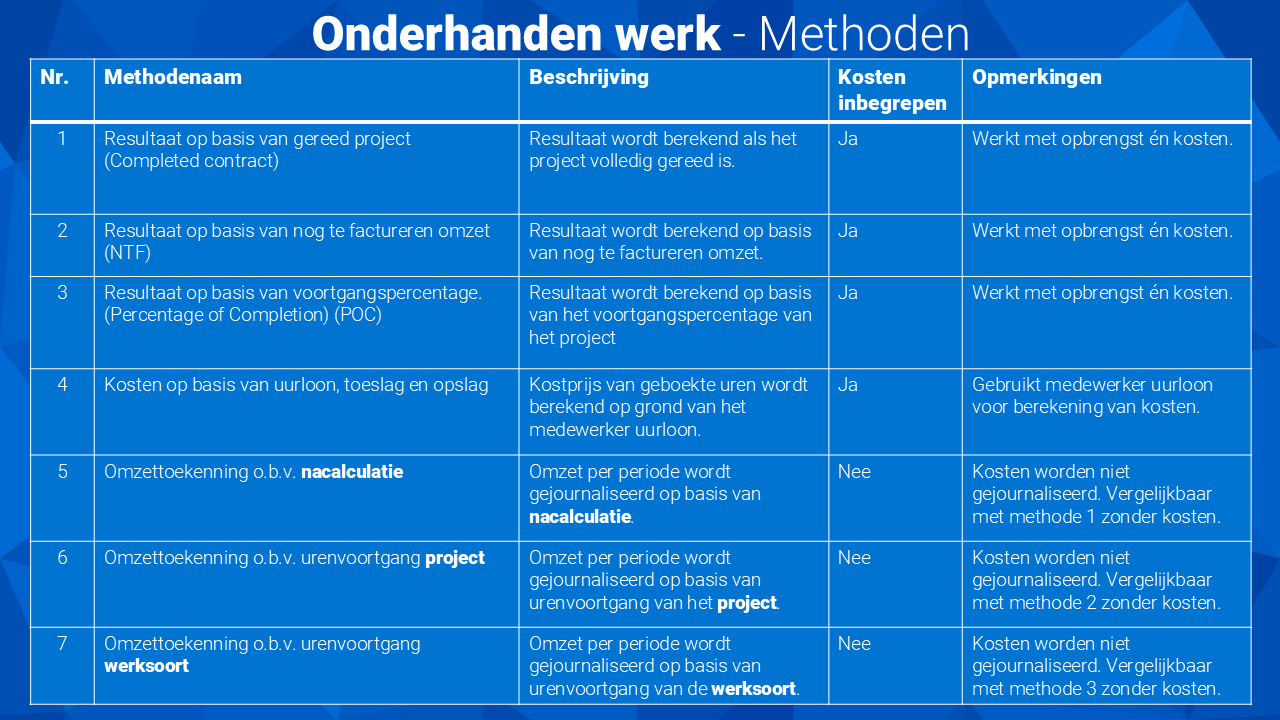

In Profit kun je kiezen uit de volgende methodes voor onderhanden werk:

- Resultaat op basis van gereed project (Completed contract)

- Resultaat op basis van nog te factureren omzet (NTF)

- Resultaat op basis van voortgangspercentage (Percentage of Completion) (POC)

- Kosten op basis van uurloon, toeslag en opslag

- Omzettoekenning o.b.v. nacalculatie

- Omzettoekenning o.b.v. urenvoortgang project

- Omzettoekenning o.b.v. urenvoortgang werksoort

Per project stel je de OHW methode in. Ook kun je instellen dat geen OHW mogelijk is bij een project.

De methodes 1 t/m 3 werken met opbrengst én kosten.

Als je de kostprijs van de geboekte uren in projecten laat berekenen op grond van het medewerker uurloon kun je gebruik maken van OHW-methode 4.

Bij de methodes 5 t/m 7 blijven de kosten buiten beschouwing. Je richt dan in dat Profit alleen de omzet per periode op basis van de bestede uren journaliseert. Dit noemen we Omzettoekenning Projecten. De kosten worden dan niet gejournaliseerd. Methode 5, 6 en 7 zijn vergelijkbaar met methode 1, 2 en 3, maar dan zonder kosten.

|

Inhoud |

Voorbereiding

Werkwijze

- OHW-methode 1 op basis van Gereed project (1)

- OHW-methode 2 op basis van Nog te factureren omzet (2)

- OHW-methode 3 op basis van project Voortgangspercentage (3)

- OHW-methode 4 Kosten op basis van uurloon, toeslag en opslag (4)

- OHW-methode 5 Omzettoekenning o.b.v. nacalculatie (5)

- OHW-methode 6 en 7 Omzettoekenning o.b.v. urenvoortgang project (6) en urenvoortgang werksoort (7)

Zie ook

|

Direct naar |