Btw-scenario's verkoop

SB berekent in de meeste gevallen automatisch de juiste btw. Dit onderwerp beschrijft aan de hand van verschillende scenario's wat wij hiervoor op de achtergrond doen en wat jij eventueel handmatig moet doen.

Voor alle processen waarbij btw wordt berekend, zoals verkoopfacturen en verkoopgerelateerde memoriaalboekingen, wordt de btw en eventueel de grondslag automatisch verwerkt in de juiste sectie van de btw-aangifte.

Verkoop binnenland

Scenario:

Verkoop van artikelen, diensten of unieke producten binnen Nederland.

Werkwijze:

- (De)activeer artikelen en/of diensten.

- Voeg de gewenste verkoopproducten toe.

- Bepaal het btw-tarief voor deze verkoopproducten.

- Voeg de gewenste klanten toe.

Gebruik een adres in Nederland.

- Voeg een verkoopfactuur toe.

- Geef aan dat het geen Balieverkoop betreft.

- Verzend deze verkoopfactuur.

Btw-aangifte:

- De omzet en btw hoog tarief komen in sectie 1a.

- De omzet en btw laag tarief komen in sectie 1b.

Balieverkoop

Scenario:

Verkoop van artikelen of unieke producten op het vestigingsadres van een onderneming. In deze situatie maakt het niet uit of een klant uit Nederland of het buitenland komt; er wordt altijd Nederlandse btw toegepast.

Werkwijze:

- (De)activeer artikelen.

- Voeg de gewenste artikelen toe.

- Bepaal het btw-tarief voor deze artikelen.

- Verkoop je vaker aan een klant? Voeg deze klant dan toe als organisatie of persoon.

Verkoop je éénmalig aan een klant? Voeg dan een diverse klant toe.

- Voeg een verkoopfactuur toe.

- Geef aan dat het Balieverkoop betreft.

- Verzend deze verkoopfactuur.

Btw-aangifte:

- De omzet en btw hoog tarief komen in sectie 1a.

- De omzet en btw laag tarief komen in sectie 1b.

Nultarief

Scenario:

Verkoop van artikelen, diensten of unieke producten binnen Nederland.

Werkwijze:

- (De)activeer artikelen en/of diensten.

- Voeg de gewenste verkoopproducten toe.

- Selecteer btw-tarief Nul bij deze verkoopproducten.

Lees hier op welke artikelen het nultarief mag worden toegepast.

Lees hier op welke diensten het nultarief mag worden toegepast.

- Voeg de gewenste klanten toe.

Gebruik een adres in Nederland.

- Voeg een verkoopfactuur toe.

De btw in de staart is € 0,00.

- Verzend deze verkoopfactuur.

Btw-aangifte:

- De omzet (zonder btw) komt in sectie 1e.

Vast actief verkopen

Bij de verkoop van een vast actief kunnen meerdere btw-tarieven van toepassing zijn. Dit komt bijvoorbeeld voor bij de verkoop van een auto waarbij een deel van de waarde bestaat uit BPM. BPM is vrijgesteld van btw.

Scenario:

Het (deels) verkopen van een vast actief.

Werkwijze:

- Activeer vaste activa via subadministratie.

- Voeg een vast actief toe.

- Schrijf het vast actief af.

- Activeer artikelen.

- Voeg de gewenste klant(en) toe.

- Annuleer de afschrijvingen tot en met de periode waarin de verkoop plaatsvindt.

- Verkoop het vast actief.

- Verzend de verkoopfactuur.

Btw-aangifte:

- De omzet en btw hoog tarief komen in sectie 1a.

- De omzet en btw laag tarief komen in sectie 1b.

Uitgewerkt voorbeeld

Je wilt een auto verkopen die is vastgelegd als vast actief. Het betreft een Volvo van het type XC60.

- De Volvo XC60 is afgeschreven tot en met december 2023.

- De boekwaarde (fiscale waarde) is per 28-3-2023: € 29.791,66.

Je ziet de actuele fiscale waarde in de eigenschappen van een vast actief op het tabblad Algemeen.

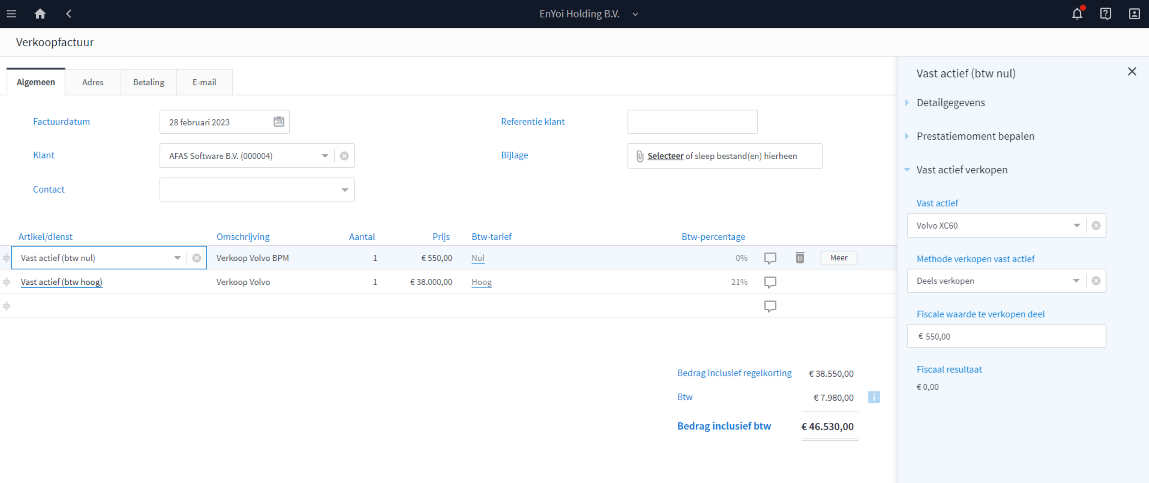

- Hiervan is € 550,00 BPM, dit is bij verkoop vrijgesteld van btw.

Dit actief wordt op 15-3-2023 verkocht voor € 38.550,00 exclusief btw waarvan € 550,00 BPM.

Stappenplan:

- Zorg ervoor dat er afgeschreven is tot en met februari 2023. Annuleer hiervoor eerst de afschrijvingen tot en met maart 2023. De verkoop vindt immers 15 maart plaats.

- Voeg een verkoopfactuur of verkoopjournaalpost voor de klant toe met twee regels.

In deze factuur registreer je de bpm en het restbedrag voor de verkoop. De fiscale waarde wordt daardoor nihil, maar het vast actief wordt nog niet beëindigd.

- Selecteer bij een verkoopfactuur het product Vast actief (btw nul).

Selecteer bij een verkoopjournaalpost de grootboekrekening 0260: Auto's en andere vervoermiddelen en btw-belasting Geen btw.

- Selecteer bij de extra velden Deels verkopen als methode verkopen.

- Vul € 550,00 in bij Fiscale waarde te verkopen deel.

- Deze regel komt niet in de btw-aangifte.

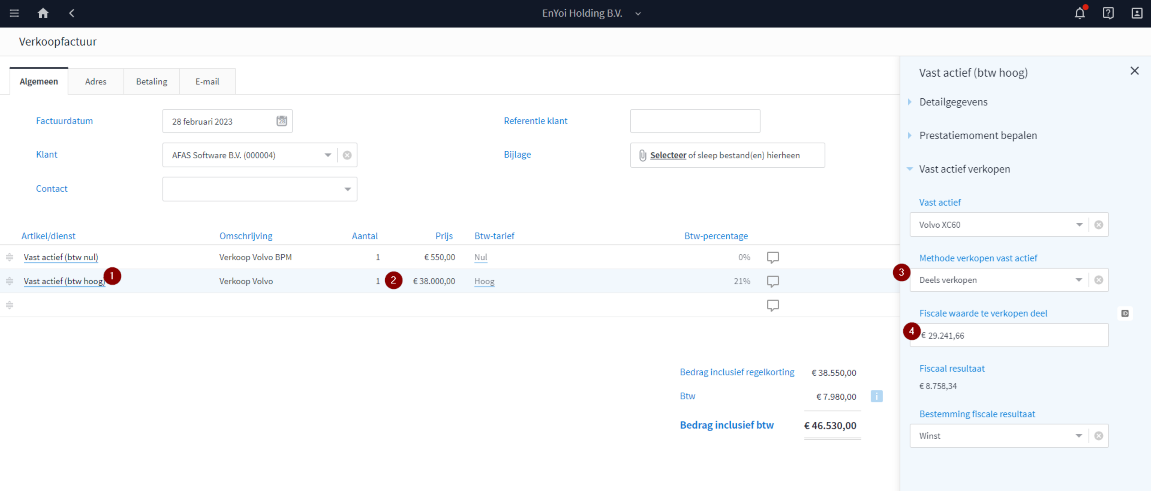

- Selecteer bij een verkoopfactuur product Vast actief (btw hoog).

Selecteer bij een verkoopjournaalpost de grootboekrekening 0260: Auto's en andere vervoermiddelen en btw-tarief Hoog.

- Selecteer bij de extra velden Deels verkopen als methode verkopen.

- Vul € 29.241,66 (29.791,66 - 550,00) in bij Fiscale waarde te verkopen deel.

Btw sectie voor deze regel is: 1a

- Sla de verkoopfactuur op en verzend deze,

of

Boek de verkoopjournaalpost.

De afschrijving tot en met 15 maart wordt opnieuw berekend.

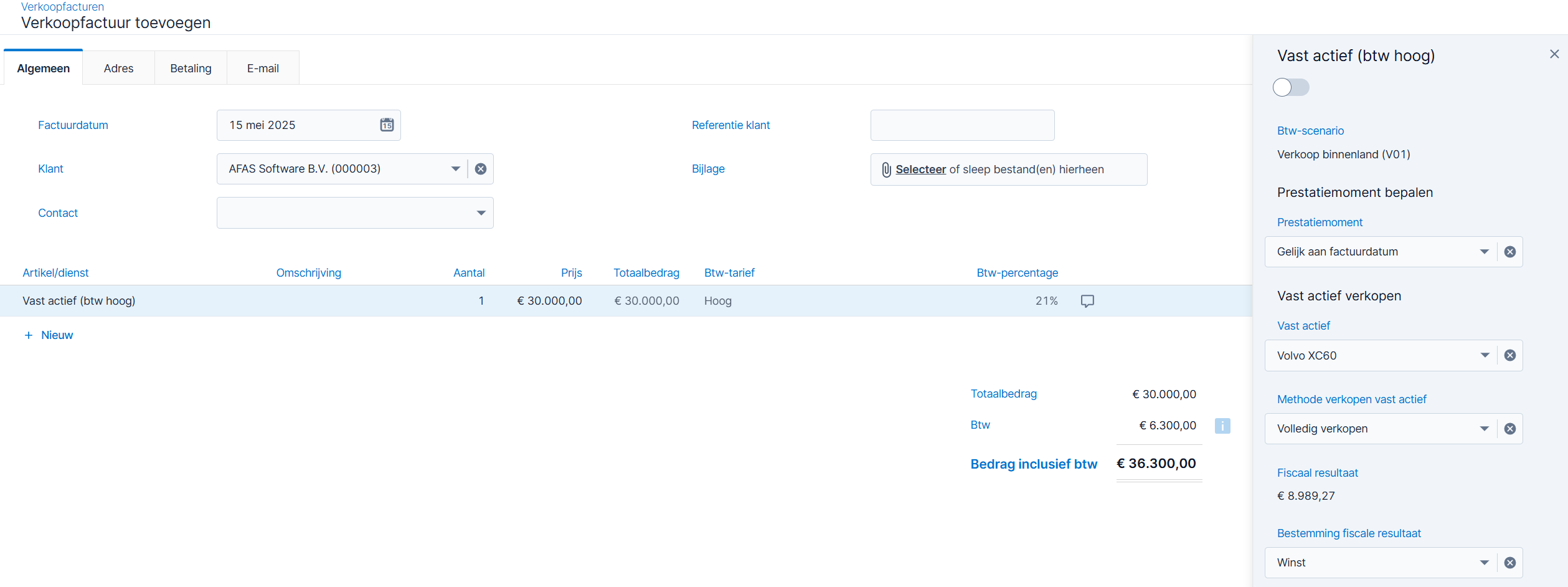

- Selecteer bij een verkoopfactuur het product Vast actief (btw nul).

- Maak een interne nul-verkoopfactuur of -verkoopjournaalpost.

Hiermee beëindig je het vast actief.

- Selecteer product Vast actief (btw nul)

- Selecteer bij een verkoopjournaalpost de grootboekrekening 0260: Auto's en andere vervoermiddelen en btw-belasting Geen btw

- Selecteer Volledig verkopen als methode verkopen.

Deze methode beëindigt het vast actief.

- Vink op het tabblad E-mail het veld E-mailen aan klant uit.

- Sla de factuur op en verzend deze,

of

Boek de verkoopjournaalpost.

- Deze regel komt niet in de btw-aangifte.

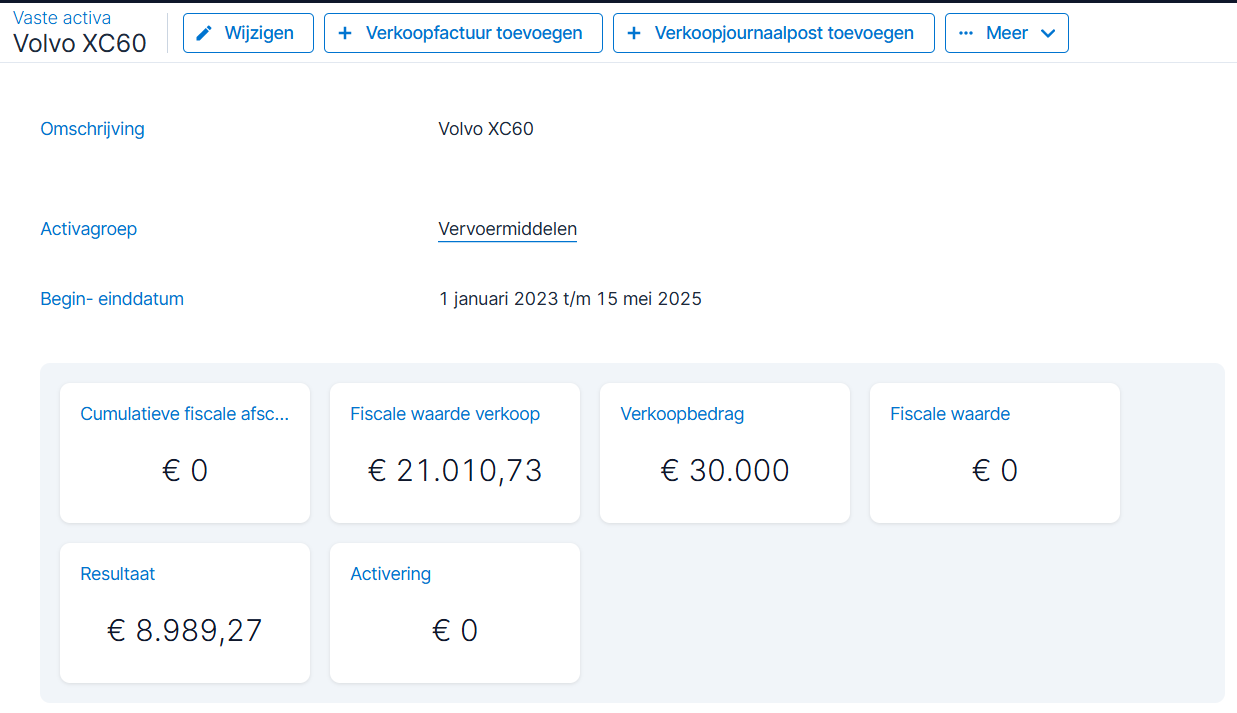

- Controleer het vast actief.

Vrijgestelde goederen of diensten

Scenario

Tom Aat Groothandel BV, gevestigd in Nederland, verkoopt een opslagloods aan verhuisbedrijf Snelle Jelle BV voor het bedrag van 200.000,00 euro. Dit bedrag wordt op 5 oktober gefactureerd.

Regelgeving

Voorbeeld |

Verkoop vrijgesteld |

|---|---|

Wie |

Tom Aat Groothandel BV |

Waarover |

Levering van onroerend goed (opslagloods) |

Waar |

Binnenland |

Wanneer |

5 oktober |

Belasting |

De verkoop van onroerend goed is in Nederland vrijgesteld van de btw. als het verkoop betreft van een onroerende zaak 2 jaar na ingebruikname. Klik hier voor meer informatie. Er wordt in dit voorbeeld niet gekozen voor belaste levering en maakt geen gebruik van de landbouwregeling. |

Tarief |

Er wordt geen btw berekend en gefactureerd. |

Af te dragen |

- |

Te vorderen |

- |

Factuurbedrag |

200.000,00 |

Btw-sectie |

1e |

Inrichting

- Je activeert artikelen en/of diensten in de administratie-instellingen en voegt daarna het artikel of de dienst toe als verkoopproduct. In de instellingen van het verkoopproduct geef je aan dat een afwijkende btw-regeling van toepassing is en selecteer je de regeling Vrijgestelde goederen of Vrijgestelde diensten. Deze regeling zorgt ervoor dat de omzet volledig buiten de btw-aangifte blijft.

- Je voegt Snelle Jelle BV toe als klant met een adres in Nederland en met een btw-nummer.

Kantineregeling (vrijgesteld)

Scenario:

Verkopen van eten en drinken in een kantine, die geen sportkantine is. Voor sportkantines bestaat de sportkantineregeling. De levering van eten en drinken is vrijgesteld als de opbrengst hiervan lager is dan een bepaald maximum. In 2025 was dit bedrag € 68.067 per jaar. Klik hier voor meer informatie.

Werkwijze:

- Activeer artikelen.

- Activeer Afwijkende btw-regelingen verkoopproduct.

- Voeg een artikel toe.

Bijvoorbeeld: Eten en Drinken (Kantineregeling).

- Stel Vrijgestelde artikelen in bij dit artikel.

- Voeg de gewenste klanten toe.

- Voeg een verkoopfactuur toe.

De btw in de staart is € 0,00.

- Geef aan dat het Balieverkoop betreft.

- Verzend deze verkoopfactuur.

Btw-aangifte:

- De omzet (zonder btw) komt in sectie 1e.

Sportkantines (forfaitair tarief)

Scenario:

Verkoop van eten en drinken in een sportkantine. Voor overige kantines bestaat de kantineregeling.

Werkwijze:

- Activeer artikelen.

- Activeer de regeling voor Vrijgestelde goederen.

- Voeg een artikel toe.

Bijvoorbeeld: Eten en Drinken (Sportkantineregeling).

- Selecteer Forfaitair tarief in bij dit artikel.

- Voeg de gewenste klanten toe.

- Voeg een verkoopfactuur toe.

De btw in de staart is € 0,00.

Let op:

Het gehanteerde btw-percentage voor artikelen die binnen de kantineregeling vallen wordt getoond als 14,94% en niet als 13%. SB bepaalt dit btw-percentage namelijk op basis van de prijs exclusief btw. 13% over een bedrag inclusief btw is hetzelfde als 14,94% over hetzelfde bedrag exclusief btw.

Bijvoorbeeld: 13% over € 10 (inclusief btw) is € 1,30. Het exclusief btw-bedrag is dan € 8,70. 14,94% over € 8,70 (exclusief btw) is ook € 1,30.

- Geef aan dat het Balieverkoop betreft.

- Verzend deze verkoopfactuur.

Btw-aangifte:

- De omzet (zonder btw) komt in sectie 1e.

Verleggingsregeling

Scenario

Schildersbedrijf Kwast BV, gevestigd in Nederland, schildert een woonhuis in opdracht van aannemer Bouw Totaal BV voor de aanneemsom van € 5.800,00. Kwast BV factureert dit bedrag op 5 oktober.

Regelgeving

Voorbeeld |

Verkoop verlegd (binnen Nederland) |

|---|---|

Wie |

Kwast BV |

Waarover |

Levering van diensten (schilderen woonhuis) |

Waar |

Binnenland |

Wanneer |

5 oktober |

Belasting |

Bij onderaanneming van werk of inhuur van personeel in de bouw sector geldt in Nederland de verleggingsregeling. De heffing van btw wordt verlegd van de onderaannemer of uitlener naar de hoofdaannemer of inlener. |

Tarief |

Bij verlegging wordt er geen btw berekend en gefactureerd. |

Af te dragen |

- |

Te vorderen |

- |

Factuurbedrag |

5.800,00 |

Btw-sectie |

1e |

Inrichting

- Je voegt Bouw Totaal BV toe als klant met een adres in Nederland en met een verplicht btw-nummer. In de instellingen van de klant geef je aan dat een afwijkende btw-regeling klant van toepassing is en selecteer je de verleggingsregeling. Op de factuur komt de tekst 'Btw-verlegd' te staan.

Meer informatie.

Intercompanyregeling

Scenario

Tom Aat Groep bestaat uit Tom Aat Groothandel BV en Tom Aat Holding. Tom Aat Holding stuurt een factuur voor doorbelasting van softwarelicenties aan Tom Aat Groothandel BV ad. 40.000,00 euro. De factuur wordt op 5 oktober verzonden.

Regelgeving

Voorbeeld |

Verkoop intercompany |

|---|---|

Wie |

Tom Aat Holding |

Waarover |

Levering van diensten (softwarelicenties) |

Waar |

Binnenland |

Wanneer |

5 oktober |

Belasting |

Tom Aat Groep is een fiscale eenheid voor de btw, dus op groepsniveau is btw verschuldigd. Derhalve is voor deze interne transactie geen btw verschuldigd. |

Tarief |

Er wordt geen btw gefactureerd. |

Af te dragen |

- |

Te vorderen |

- |

Factuurbedrag |

40.000,00 |

Btw-sectie |

Wordt niet vermeld in de btw-aangifte. |

Inrichting

- Je voegt Tom Aat Groothandel BV toe als klant met een adres in Nederland en met een verplicht btw-nummer. In de instellingen van de klant geef je aan dat een afwijkende btw-regeling klant van toepassing is en selecteer je de intercompany-regeling.

Uber verzamelfactuur

Wanneer je via Uber rijdt, betaalt Uber je wekelijks uit en ontvang je hiervoor een wekelijks betaaloverzicht. Voor je administratie heb je echter het maandelijkse fiscale overzicht nodig. Op dit overzicht staan jouw opbrengsten bij Uber en de servicekosten die Uber in rekening brengt. Aan de hand van dit fiscale overzicht boek je je opbrengsten en kosten en geef je de juiste btw op

Scenario

Wouter rijdt voor Uber en ontvangt hiervoor per maand een fiscaal overzicht. Hierop staat de totale omzet en de bedragen voor fooien en commissie. Voor oktober is de totale omzet € 5.000, heeft Wouter € 100 aan fooien ontvangen en is € 1.200 commissie ingehouden.

Regelgeving

Voorbeeld |

Verkoop binnenland |

|---|---|

Wie |

Uber |

Waarover |

Levering van diensten (vervoer) |

Waar |

Binnenland |

Wanneer |

oktober |

Belasting |

De levering van goederen in het binnenland is belast. De fooien (tipgeld) zijn niet belast. De commissie wordt in mindering gebracht en is belast. |

Tarief |

Vervoer en commissie vallen in Nederland in de tariefgroep 'Hoog'. Vanaf 01 januari is het percentage voor deze tariefgroep in Nederland 21%. |

Af te dragen |

5.000 / 1,09 = 4.587,16 |

Te vorderen |

1.200 / 1,21 = 991,74 |

Factuurbedrag |

4.132,23 - 991,74 + 1.000 = 4.140,49 |

Btw-sectie |

1b |

Inrichting

- Voeg een tussenrekening toe.

Te kopiëren grootboekrekening: 2350: Tussenrekeningen.

- Doe eventueel hetzelfde voor de omzet, de fooi en de commissie.

- Voeg een afletterregel bank toe.

Hiermee worden de bijschrijvingen van Uber automatisch op de tussenrekening geboekt.

Toelichting: Bankmutaties Uber.

Type transactie: Zowel ontvangsten als uitgaven.

Type afletterregel: Match op ten name van.

Ten name van: STICHTING CUSTODIAN UBER PAYMENTS.

Grootboekrekening: 2338 (gebruik het zelf toegekende nummer).

- Activeer Verkoopjournaalposten in de administratie-instellingen.

- Activeer de instelling Inkoopgerelateerde btw toestaan.

- Voeg Uber toe als klant met een adres in Nederland.

- Activeer de instelling Inkoop-btw (5b) toepassen bij inkoopgerelateerde grootboekrekeningen.

- Voeg een verkoopjournaalpost toe.

Factuurnummer: 2024/10 (het periodenummer op het fiscale overzicht).

Grootboekrekening: 8000 (gebruik eventueel een zelfgemaakte omzetrekening).

Bedrag exclusief btw: 4.587,16.

Btw-laag: 412,84 (het bedrag VAT on Transportation).

Bedrag inclusief btw: 5.000,00.

Gebruik geavanceerd boeken en voeg de volgende verkoopjournaalpostregels toe. Boek de commissie als negatief bedrag.

Grootboekrekening

Extra omschrijving

Prijs exclusief btw

Btw-tarief

Btw

Prijs inclusief btw

Omzet Algemeen (8000)

Taxiritten Uber

4.587,16

Laag

412,84

5.000,00

Leads en aanbrengpremies (4415)

Commissie

- 991,74

Hoog

- 208,26

- 1.200,00

Omzet Algemeen (8000)

Fooien

100,00

Nul

0,00

1.000,00

Let op

Berekent SB een ander btw-tarief?

- Letter de openstaande post (debiteur) van de verkoopjournaalpost af tegen het bedrag op de tussenrekening Uber.

Margeregeling / globalisatieregeling

Als je te maken hebt met verkoop van ingekochte goederen en je gebruik wilt maken van de margeregeling met of zonder globalisatieregeling, dan ga je als volgt te werk in SB. Door onderstaande werkwijzen te hanteren wordt de gerealiseerde marge als grondslag in de btw-aangifte opgenomen én wordt de btw ook afgedragen.

De margeregeling kan worden toegepast op prijzen inclusief btw en ook op prijzen exclusief btw.

Raadpleeg de website van de Belastingdienst voor meer informatie.

Let op

- Op een verkoopfactuur met margegoederen is het niet toegestaan om btw te tonen.

- Combineer om deze reden geen normale en margegoederen op één verkoopfactuur. Splits deze over meerdere verkoopfacturen.

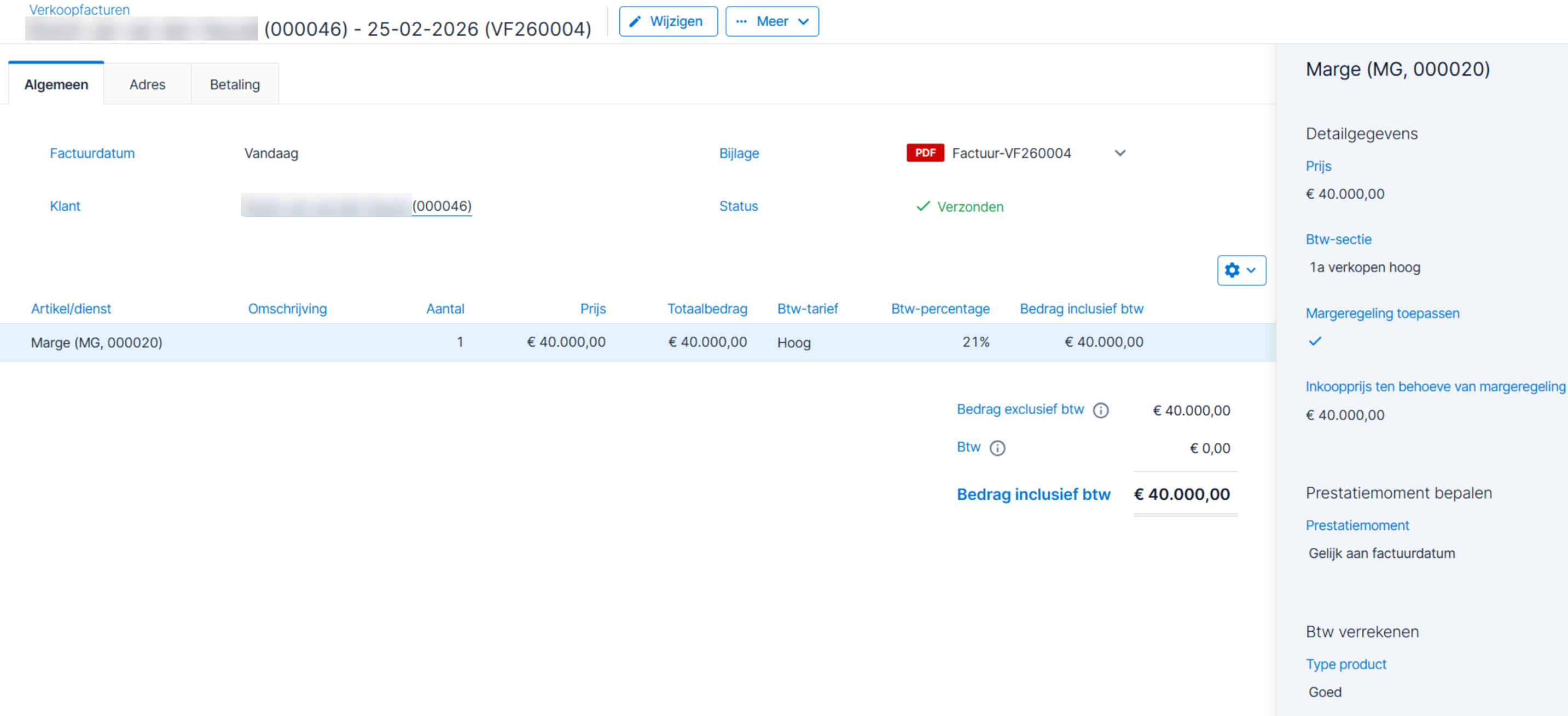

Margeregeling met globalisatieregeling

Artikel:

Je activeert:

- Artikelen in de administratie-instellingen onder Verkoop / Verkoopfactuur

- Afwijkende btw-regelingen verkoopproduct in de administratie-instellingen onder Verkoop / Verkoopfactuur / Afwijkende btw-regelingen verkoopproduct

- In de instellingen van het Verkoopproduct selecteer je Margeregeling bij Afwijkende btw-regeling verkoopproduct.

Verkoopfactuur:

- Selecteer het Margeartikel in een verkoopfactuurregel.

- Open de aanvullende velden van de regel

(Ctrl+p).

(Ctrl+p).Nu verschijnt het veld Inkoopprijs ten behoeve van de margeregeling in de detailgegevens van de regel. Klik hiervoor op Meer in de verkoopfactuurregel.

- Vul Inkoopprijs ten behoeve van de margeregeling met de verkoopprijs (inclusief btw).

Hierdoor berekent SB geen btw.

Memoriaalboeking:

Je voegt een memoriaalboeking toe.

- In de creditboeking op de omzetrekening geef je aan dat btw berekend moet worden over de totaal gerealiseerde marge (verkopen van margegoederen in tijdvak – inkopen van margegoederen in tijdvak)

- In de debetboeking boek je op dezelfde grootboekrekening als bij de creditboeking.

Gevolg:

Op de PDF van de verkoopfactuur komt automatisch te staan dat de margeregeling van toepassing is en in de btw-aangifte zit de totale marge.

Margeregeling zonder globalisatieregeling

Artikel:

Je activeert:

- Artikelen in de administratie-instellingen onder Verkoop / Verkoopfactuur

- Afwijkende btw-regelingen verkoopproduct in de administratie-instellingen onder Verkoop / Verkoopfactuur / Afwijkende btw-regelingen verkoopproduct

- In de instellingen van het Verkoopproduct selecteer je Margeregeling bij Afwijkende btw-regeling verkoopproduct.

Verkoopfactuur:

Als je het betreffende artikel hebt geselecteerd in een verkoopfactuurregel, dan verschijnt het veld Inkoopprijs ten behoeve van de margeregeling in de detailgegevens van de regel. Klik hiervoor op Meer in de verkoopfactuurregel.

Vul de Inkoopprijs ten behoeve van de margeregeling in.

Gevolg:

Op de PDF van de verkoopfactuur komt automatisch te staan dat de margeregeling van toepassing is. SB berekent de marge (voor de grondslag in de btw-aangifte) en berekent ook de btw over de marge (voor het btw-bedrag in de btw-aangifte).

Margeregeling zonder verkoopfactuur

Werk je niet met verkoopfacturen in SB? Dat begrijpen wij natuurlijk niet. Maar toch zullen we uitleggen hoe het dan werkt.

Grootboekrekening:

Je voegt een grootboekrekening toe voor de Omzet margeregeling toe, gebaseerd op 8000: Omzet algemeen.

Memoriaalboeking:

Je voegt een memoriaalboeking toe op de grootboekrekening Omzet margeregeling.

- In de creditboeking geef je aan dat btw berekend moet worden over de totaal gerealiseerde marge (verkopen van margegoederen in tijdvak – inkopen van margegoederen in tijdvak)

- In de debetboeking boek je op dezelfde grootboekrekening als bij de creditboeking.

Voorbeeld:

Vul een memoriaalboeking bijvoorbeeld als volgt in:

Op het tabblad btw zie je de gevolgen:

Goederen binnen EU

Scenario

Tom Aat BV, gevestigd in Nederland, verhandelt groenten en fruit en levert 10 zakken aardappels aan afnemer PietFriet BVBA in België voor de prijs van 25 euro per zak op 1 oktober. De factuur wordt op 5 oktober verzonden.

Regelgeving

Voorbeeld |

Verkoop goederen binnen EU |

|---|---|

Wie |

Tom Aat B.V. |

Waarover |

Levering van goederen (appels) |

Waar |

Binnen EU (België) |

Wanneer |

5 oktober |

Belasting |

Leveringen van goederen binnen de EU zijn ICP-transacties. |

Tarief |

Bij ICP-transacties wordt er geen btw berekend en gefactureerd. |

Af te dragen |

- |

Te vorderen |

- |

Factuurbedrag |

10 x 25,00 = 250,00 |

Btw-sectie |

3b |

Inrichting

- Verkoopfactuur

Ga met de zoekhulp (Ctrl+Spatie) naar Instellingen verkoopfactuur en vink Artikelen aan.

Voeg het gewenste artikel toe als Verkoopproduct.

Meer informatie over verkoopproducten.

Activeer eventueel eerst de functionaliteit voor Verkoopjournaalposten.

Ga met de zoekhulp (Ctrl+Spatie) naar Instellingen verkoopfactuur en vink Artikelen aan.

Verkoop je meestal artikelen? Ga met de zoekhulp (Ctrl+Spatie) naar Btw instellingen. Selecteer Artikelen bij Type omzet.

Verkoop je incidenteel artikelen? Ga met de zoekhulp (Ctrl+Spatie) naar Nieuwe verkoopjournaalpost toevoegen. Open de aanvullende velden van de regel

(Ctrl+p). Selecteer Artikelen bij Type omzet. - Je voegt PietFriet BVBA toe als klant met een adres binnen de EU en met het EU btw-nummer.

- SB detecteert automatisch dat er een ICP-transactie van toepassing is.

Diensten binnen EU

De dienst is belast in het land van de klant. Je verlegt de btw naar de klant en geeft de btw aan in eigen land.

Scenario

Dierenarts Pet & Co behandelt dieren van veehouder Kalf in België. De behandeling duurt 8 uur en vindt plaats op het bedrijf van Kalf in België op 1 oktober. Het uurtarief van Pet & Co is € 125,00. Pet & Co factureert op 5 oktober de geleverde dienst.

Deze levering komt in de btw-aangifte en in de ICP-aangifte.

Regelgeving

Voorbeeld |

Verkoop diensten binnen EU |

|---|---|

Wie |

Pet & Co |

Waarover |

Levering van diensten (behandeling dieren) |

Waar |

Binnen EU (België) |

Wanneer |

5 oktober |

Belasting |

Leveringen van goederen binnen de EU zijn ICP-transacties. |

Tarief |

Bij ICP-transacties wordt er geen btw berekend en gefactureerd. |

Af te dragen |

- |

Te vorderen |

- |

Factuurbedrag |

8 x 125,00 = 1.000,00 |

Btw-sectie |

3b (verlegd) |

Opgaaf ICP |

Dit is een intracommunautaire prestatie. |

Inrichten Verkoopfactuur:

- Ga met de zoekhulp (Ctrl+Spatie) naar Instellingen verkoopfactuur.

- Vink Diensten aan.

- Voeg de gewenste diensten toe.

Inrichten Verkoopjournaalpost:

Verkoop je meestal diensten?

Verkoop je incidenteel diensten?

- Ga met de zoekhulp (Ctrl+Spatie) naar Nieuwe verkoopjournaalpost toevoegen.

- Open de aanvullende velden van de regel (Ctrl+p).

- Selecteer Diensten bij Type omzet.

Klant toevoegen:

- Voeg een klant toe met een adres binnen de EU.

- Vul een btw-nummer in.

Dit is in dit scenario verplicht.

- SB detecteert automatisch dat er een ICP-transactie van toepassing is.

Let op

Is de dienst in het land van de klant vrijgesteld of valt de dienst onder het 0%-tarief?

Dan hoef je deze dienst niet op te nemen in de aangifte omzetbelasting en opgaaf intracommunautaire prestaties. Je mag op de factuur niet vermelden dat de btw is verlegd, maar in plaats daarvan geef je aan dat de dienst in het land van de klant onder een vrijstelling of het 0%-tarief valt.

Goederen buiten EU

Scenario

Tom Aat BV, gevestigd in Nederland, verhandelt groenten en fruit en levert 5000 kilo komkommers aan afnemer Izmir in Turkije voor de prijs van € 0,10 per kilo op 1 oktober. De factuur wordt op 5 oktober verzonden.

Regelgeving

Voorbeeld |

Verkoop buiten EU |

|---|---|

Wie |

Tom Aat BV |

Waarover |

Levering van goederen (komkommers) |

Waar |

Buiten EU (Turkije) |

Wanneer |

5 oktober |

Belasting |

Op leveringen van goederen buiten de EU is 0% btw van toepassing. |

Tarief |

Bij leveringen van goederen buiten de EU wordt 0% btw berekend en gefactureerd. |

Af te dragen |

0,00 |

Te vorderen |

- |

Factuurbedrag |

5000 x 0,10 = 500,00 |

Btw-sectie |

3a |

Inrichting

- Verkoopfactuur

Ga met de zoekhulp (Ctrl+Spatie) naar Verkoopfactuur instellingen en vink Artikelen aan.

Voeg het gewenste artikel toe als verkoopproduct.

Verkoop je meestal artikelen? Ga met de zoekhulp (Ctrl+Spatie) naar Instellingen btw. Selecteer Artikelen bij Type omzet.

Verkoop je incidenteel artikelen? Ga met de zoekhulp (Ctrl+Spatie) naar Nieuwe verkoopjournaalpost toevoegen. Open de aanvullende velden van de regel

(Ctrl+p). Selecteer Artikelen bij Type omzet. - Voeg Izmir toe als klant toe met een adres buiten de EU. Een btw-nummer is buiten de EU niet verplicht.

Let op

In uitzonderlijke situaties kan het verplicht zijn om over de verkoop aan een particulier buiten de EU toch btw af te dragen.

Voeg in deze situaties de verkoopfactuur toe als Baliefactuur.

Diensten buiten EU

Het leveren van diensten is belast in het land van je klant. De wetgeving van dat land geldt.

Scenario

Connexit BV, gevestigd in Nederland, levert een evenementen-app met volledige ondersteuning aan afnemer Hilltop Event Assistance in New York voor de prijs van € 15.000,- op 3 januari. De factuur wordt op 5 januari verzonden.

Regelgeving

Voorbeeld |

Verkoop buiten EU |

|---|---|

Wie |

Connexit BV |

Waarover |

Levering van diensten (evenementen app) |

Waar |

Buiten EU (VS) |

Wanneer |

3 januari |

Belasting |

Op leveringen van goederen buiten de EU is 0% btw van toepassing. |

Tarief |

Bij leveringen van goederen buiten de EU wordt 0% btw berekend en gefactureerd. |

Af te dragen |

0,00 |

Te vorderen |

- |

Factuurbedrag |

15.000,- |

Btw-sectie |

Niet in de btw-aangifte. |

Opgaaf ICP |

Niet in de opgaaf ICP. |

Inrichting

- Vraag de belastingdienst van het land van je klant of en hoe je aangifte moet doen.

- Activeer de functionaliteit voor diensten als dit nog niet was gedaan.

Gebruik je verkoopjournaalposten en verkoop je meestal diensten? Stel dit dan in als voorkeurwaarde.

- Voeg eventueel de dienst toe als verkoopproduct.

- Voeg Hilltop Event Assistance toe als klant.

Gebruik een adres buiten de EU.

Een btw-nummer is in dit geval niet verplicht.

Verkoopfactuur

- Voeg een verkoopfactuur toe.

- Controleer of het nultarief wordt toegepast.

Verkoopjournaalpost

- Voeg een verkoopjournaalpost toe.

- Controleer of het nultarief wordt toegepast.

- Open de aanvullende velden van de regel (Ctrl+p).

- Selecteer Diensten bij Type omzet.

Let op:

Bij bepaalde diensten is btw-vrijstelling wel en bij bepaalde diensten is btw-vrijstelling niet mogelijk. Raadpleeg de website van de Belastingdienst.

Het kan voorkomen dat een artikel bij levering binnen Nederland niet uitgesloten is van btw en bij export wel. In dat geval leg je twee artikelen vast.

Afstandsverkoop

Scenario

Jachtbouwer Riviera Yachts, gevestigd in Nederland, verkoopt een zeiljacht aan een Italiaanse organisatie, Riccone Seaducation. Deze educatieve organisatie is vrijgesteld van btw. Het zeiljacht gaat van de hand voor € 37.500,00 en wordt door Riviera Yachts gefactureerd op 5 oktober.

Regelgeving

Voorbeeld |

Afstandsverkoop |

|---|---|

Wie |

Riviera Yachts |

Waarover |

Levering van goederen (zeiljacht) |

Waar |

Binnen EU (Italië) |

Wanneer |

5 oktober |

Belasting |

Om te voorkomen dat klanten die geen btw-aangifte doen, zoals particulieren, of organisaties met btw-vrijstelling, massaal goederen kopen in het EU-land met het laagste btw-tarief, geldt binnen de EU de regeling voor zogenoemde afstandsverkopen. Dit betekent dat de leverancier het btw-tarief van het EU land van de afnemer in rekening brengt. Deze btw moet worden aangegeven en betaald worden bij de belastingdienst van het land van de afnemer. |

Tarief |

Zeiljachten vallen in Italië in de tariefgroep 'Hoog'. Op 5 oktober 2016 is het percentage voor deze tariefgroep in Italië 20%. |

Af te dragen |

20% van 37.500,00 = 7.500,00 (af te dragen aan de Italiaanse fiscus) |

Te vorderen |

- |

Factuurbedrag |

37.500,00 + 7.500,00 = 45.000,00 |

Btw-sectie |

3c |

Inrichting

- Voeg Riccone Seaducation toe als klant (organisatie) met een adres in het buitenland.

- Klik op de inhoudsopgave Instellingen.

- Klik op het tabblad Btw.

- Selecteer Afstandsverkoop bij Afwijkende btw-regeling klant.

Dit is alleen van toepassing als het gaat om een Organisatie zonder btw-plicht. Gebruik afstandsverkoop niet bij een Persoon.

Open de gewenste Administratie.

Open de gewenste Administratie.- Klik op de inhoudsopgave Instellingen.

Let op:

Alleen Medewerkers van een administratiekantoor of klanten met de licentie Ondernemen kunnen deze functie gebruiken.

- Open Verkoop / Btw.

- Selecteer Buitenlandse btw-berekening (omzet particulieren binnen de EU > € 10.000) bij Methode btw-berekening bij particulieren binnen de EU.

- Vink Unieregeling toepassen uit.

Als je dit veld aanvinkt komt de btw niet in sectie 3c en pas je geen afstandsverkoop toe.

Éénloketsysteem / One Stop Shop (OSS)

Scenario

Een Nederlandse ondernemer levert goederen of diensten in de EU aan klanten die geen btw-aangifte doen. De btw moet je in deze situatie meestal aangeven en betalen in het EU-land waar je levert. Voor deze leveringen kun je het zogenoemde éénloketsysteem, of de unieregeling gebruiken. Dit wordt ook wel One Stop Shop (OSS) genoemd.

Eenloketsysteem activeren in administratie:

- Ga met de zoekhulp (Ctrl+Spatie) naar Instellingen.

- Open Verkoop / Btw.

- Selecteer Buitenlandse btw-berekening (omzet particulieren binnen de EU > € 10.000) bij Methode btw-berekening bij particulieren binnen de EU.

- Vink Unieregeling toepassen aan.

Eenloketsysteem activeren bij een klant:

- Open de Klanten (alleen organisaties) die je wilt gebruiken voor het Eenloketsysteem.

Let op

Omdat het Eenloketsysteem alleen geldt voor klanten die geen btw-aangifte doen moet deze klant een vrijgestelde Organisatie zijn.

- Vul bij Adres een buitenlands adres in.

- Klik op de inhoudsopgave Instellingen.

- Klik op de inhoudsopgave Btw.

- Selecteer Buitenlandse btw-berekening bij Afwijkende btw-regeling klant.

- Klik op Opslaan (Ctrl+S).

- Voeg een verkoopfactuur toe.

SB herkent aan de hand van het adres van een klant dat het om een buitenlandse klant gaat. De afwijkende btw-regeling zorgt ervoor dat de btw voor deze klanten automatisch wordt bepaald. Het resultaat is dat de verkoopfacturen niet zichtbaar zijn in een Btw-aangifte.

De btw wordt geboekt op grootboekrekening 1890: Te betalen buitenlandse btw. Deze kun je leegboeken via het memoriaal of via het afletteren van een bankmutatie.

Controle en aangifte

- Ga met de zoekhulp (Ctrl+Spatie) naar Controlelijsten btw e-commerce.

- Vul de gewenste Beginperiode en Eindperiode in.

- Klik op Opslaan en Definitief maken (Ctrl+S).

- Neem de totaalcijfers per land over op de portal van de Belastingdienst.

Zodra een digitale aanlevering wordt ondersteund zullen wij deze zo snel mogelijk toevoegen aan SB.