Fiscaal partnerschap

Als de aangever bijvoorbeeld getrouwd is of geregistreerd partnerschap heeft, dan is er sprake van fiscaal partnerschap. Als fiscale partners kun je samen aangifte inkomstenbelasting doen. Dat kan gevolgen hebben voor de belasting die je moet betalen of terugkrijgt. Fiscaal partnerschap kan ook gevolgen hebben voor de heffingskortingen die je krijgt.

Als de gegevens van de partner in Profit zijn geregistreerd, worden bij het openen van de aangifte meteen de gegevens van de partner opgehaald. Tijdens het uitwerken van de aangifte kun je switchen tussen de gegevens van de partners. Na het invullen van BOX 1 t/m 3 kan via de Taxomizer een optimale verdeling worden bereikt tussen de aangifte van de aangever en die van de gekoppelde partner. De optimale verdeling die Profit voorstelt kun je handmatig wijzigen.

|

Inhoud |

Beschrijving

Als je bij het invullen van een aangifte inkomstenbelasting kiest voor fiscaal partnerschap, bestaat de mogelijkheid om verschillende aftrekposten en bijtellingen (gedeeltelijk) te verschuiven van én naar de partner. Afhankelijk van de verdeling moet een bedrag aan belasting worden betaald of wordt een bedrag ontvangen. De optimalisatie bestaat uit het zodanig verdelen van de verschillende onderdelen dat gezamenlijk zo weinig mogelijk belasting hoeft te worden betaald, of het maximum wordt teruggekregen.

Partnergegevens niet in Profit:

Het is mogelijk dat een cliënt IB gekoppeld is aan een partner die niet bekend is in Profit. Je kunt nu wel aangeven dat sprake is van een koppeling maar er vindt geen verdeling plaats.

Als oplossing kun je voor de partner die je niet verwerkt in Profit een Z-biljet toevoegen.

Optimale verdeling:

Als de gegevens van de partner in Profit zijn geregistreerd, worden bij het openen van de aangifte meteen de gegevens van de partner opgehaald. Tijdens het uitwerken van de aangifte kun je switchen tussen de gegevens van de partners. Na het invullen van BOX 1 t/m 3 kan via de Taxomizer een optimale verdeling worden bereikt tussen de aangifte van de aangever en die van de gekoppelde partner. De optimale verdeling die Profit voorstelt kun je handmatig aanpassen.

Het doel van de Taxomizer is om een optimale verdeling te vinden tussen de aangifte van de aangever en die van de gekoppelde partner, zodat er zo min mogelijk belasting wordt betaald. Dit kan door te schuiven met belasting- en aftrekposten.

De optimalisatie kan op verschillende plaatsen worden toegepast:

- Inkomstenbelasting

- Heffingskorting

Let op:

Een openstaand verlies uit voorgaande jaren wordt niet meegenomen bij de bepaling van de optimalisatie.

Door te klikken op de knop ![]() kun je wisselen tussen de gegevens van de cliënt en de partner.

kun je wisselen tussen de gegevens van de cliënt en de partner.

Als de verantwoordelijke de aangifte doorzet voor controle, wordt de datum waarop dit gebeurt weggeschreven en deze taak afgehandeld. De taak verschuift dan in de takenlijst van aangifte verwerken naar de taak aangifte controleren en akkoord.

Zie ook

Bepalen fiscaal partnerschap

In veel gevallen is er sprake van fiscaal partnerschap. Voor 2023 moet minimaal aan één van de volgende voorwaarden zijn voldaan:

- In 2022 al gehuwd of een geregistreerd partnerschap en dit is niet gewijzigd in 2023.

- Heel jaar gehuwd in 2023.

- Zijn meerderjarig en hebben samen een notarieel samenlevingscontract.

- Zijn de hele aangifteperiode (of een deel van de aangifteperiode) op hetzelfde woonadres ingeschreven in de GBA.

- Hebben samen een kind.

- Eén heeft kind van de ander erkend.

- Zijn partners in pensioenregeling.

- Samenwonen in een gezamenlijk koophuis als eigen woning.

- Een samengesteld gezin.

- Hebben minstens één minderjarig kind op zelfde adres ingeschreven (geen zakelijke (onder)huurders).

- Waren in voorgaand belastingjaar al fiscaal partner van elkaar.

Klik hier voor meer informatie over de voorwaarden van fiscaal partnerschap.

Geregistreerd partnerschap:

De burgerlijke staat Geregistreerd partnerschap is gelijk aan Gehuwd.

Geregistreerd partnerschap is heel wat anders dan het hebben van een notarieel samenlevingscontract. Geregistreerd partnerschap lijkt het meest op een huwelijk. De enige verschillen zijn dat de echtgenoot het kind moet erkennen en dat bij het beëindigen van geregistreerd partnerschap geen rechter nodig is (bij huwelijk wel).

Als cliënten in de loop van het jaar kiezen voor Geregistreerd partnerschap vul je de datum van de registratie in bij Datum huwelijk. Je vult dit veld in de eigenschappen van de cliënt IB / tabblad Fiscaal jaar / Eigenschappen van het jaar / Tabblad Burgerlijke staat.

Bepalen fiscaal partnerschap - bloed en aanverwanten:

Op grond van artikel 1.2, eerste lid, onderdeel e, van de Wet IB 2001 kan sprake zijn van partners wanneer twee meerderjarige personen op hetzelfde adres in de basisregistratie personen staan ingeschreven en op dat adres tevens een minderjarig kind van ten minste een van beiden staat ingeschreven. Wanneer de belastingplichtige samen met die andere persoon staat ingeschreven op het adres van een instelling die opvang als bedoeld in artikel 1.1.1 van de Wet maatschappelijke ondersteuning 2015 biedt, worden zij – in afwijking van artikel 1.2, eerste lid, onderdeel e, van de Wet IB 2001 - dan niet meer als partners aangemerkt.

Let op:

Een bloed- of aanverwant van de belastingplichtige kwalificeert niet als partner, tenzij beide bij aanvang van het kalenderjaar de leeftijd van 27 jaar hebben bereikt. Bij aanverwantschap geldt deze uitzondering op het partnerschap alleen als de belastingplichtige en de aanverwant hier op enig moment gezamenlijk om hebben verzocht. Als een belastingplichtige op verzoek door de inspecteur niet als partner wordt aangemerkt is deze belastingplichtige daardoor tevens geen toeslagpartner."

In bovenstaande situatie wordt de vraag Voldoet in de aangifteperiode aan één of meer onderstaande voorwaarden: met Nee beantwoord. Het gaat om het volgende veld:

Partnergegevens bij Ongehuwd:

Wil je bij de burgerlijke staat Ongehuwd toch partnergegevens gevuld hebben? In dat geval moet de burgerlijke staat eerst Samenwonend, Geregistreerd partnerschap of Gehuwd zijn. Daarna kunnen de partnergegevens worden ingevuld. Als hierna de burgerlijke staat weer op Ongehuwd gezet wordt, blijven de partnergegevens staan in de stamgegevens van de cliënt IB.

Als sprake is van samenwonen kan, onder de volgende voorwaarde, gekozen worden voor fiscaal partnerschap. De partners:

- Zijn meerderjarig en hebben samen een notarieel samenlevingscontract

- Hebben samen een kind

- Eén heeft kind van de ander erkend

- Zijn partners in pensioenregeling

- Bezitten samen een eigen woning

- Hebben minstens één minderjarig kind op hetzelfde adres ingeschreven (geen zakelijke (onder)huurders)

- Waren in voorgaand belastingjaar al fiscaal partner van elkaar

Deel van de aangifteperiode samen ingeschreven op hetzelfde woonadres bij de gemeente:

Het kan gebeuren dat het veld Deel van de aangifteperiode samen ingeschreven op hetzelfde woonadres bij de gemeente? niet aangevinkt kan worden.

Een mogelijke oorzaak is, dat er eerder is aangegeven dat de cliënt een deel van de aangifteperiode gehuwd is. Daarbij heb je het verzoek tot echtscheiding met een datum gevuld en daardoor wordt het veld grijs. Hierdoor blijft de situatie 'Fiscaal partnerschap voor een deel van het jaar' van kracht en deze is correct.

Datum verzoek tot echtscheiding of scheiding van tafel en bed:

Het veld Datum verzoek tot echtscheiding of scheiding van tafel en bed kun je invullen als één van de volgende velden is aangevinkt:

- Hele aangifteperiode gehuwd?

- Deel van de aangifteperiode gehuwd?

Schermsturing Datum verzoek tot echtscheiding of scheiding van tafel en bed:

In de onderstaande tabel staan negen situaties waarbij we ervan uitgaan dat aan het eind van het jaar de burgerlijke staat Gehuwd is en waarbij Datum verzoek tot echtscheiding of scheiding van tafel en bed is gevuld (voor het belastingjaar of in belastingjaar danwel voor huwelijksdatum danwel na huwelijksdatum):

Datum |

Datum |

Geen samen |

Deel |

Heel |

Echt- |

Heel jaar gehuwd? |

Deel jaar gehuwd? |

Conclusie |

leeg of |

voor |

x |

Disabled |

Enabled |

NEE |

NEE |

NEE (niet in bericht) |

Geen fiscaal |

leeg of |

voor |

|

Disabled |

Enabled |

JA |

JA |

NEE (niet in bericht) |

Fiscaal partnerschap |

leeg of |

in |

x |

Enabled |

Enabled |

JA |

NEE |

NEE |

Niet samenwonend, |

leeg of |

in |

|

Enabled |

Disabled |

JA |

NEE |

JA |

Deel jaar fiscaal |

leeg of |

in |

|

Disabled |

Enabled |

JA |

JA |

NEE (niet in |

Fiscaal partnerschap |

in belas- |

voor datum |

|

x |

Enabled |

JA |

NEE |

JA |

Deel jaar fiscaal |

in belas- |

voor datum |

|

|

Enabled |

JA |

NEE |

JA |

Heel jaar fiscaal |

in belas- |

na datum |

|

x |

Enabled |

JA |

NEE |

JA |

Deel jaar fiscaal |

in belas- |

na datum |

|

|

Enabled |

JA |

NEE |

JA |

Heel jaar fiscaal |

Fiscaal partnerschap partner overlijdt

Als een cliënt door het overlijden van de huisgenoot niet langer dan 6 maanden in het belastingjaar heeft samengewoond, kan de cliënt toch in aanmerking komen voor fiscaal partnerschap voor het hele belastingjaar. Wel moet dan voldaan worden aan alle overige voorwaarden voor fiscaal partnerschap. Verder geldt dat de cliënt en de overleden huisgenoot het voorgaande jaar ook hebben gekozen voor fiscaal partnerschap. Het verzoek om voor heel het belastingjaar als fiscale partner te worden beschouwd, moet samen met de vertegenwoordiger van de erfgenamen van de overleden huisgenoot worden gedaan (dat kan de cliënt zelf zijn).

Wie geeft wat op?

In principe geeft elke partner zijn of haar eigen inkomensbestanddelen op. Alleen voor de bestanddelen Rendementsgrondslag voor BOX 3 en Gemeenschappelijke inkomensbestanddelen kan onder voorwaarden aangegeven worden wie van de partners welk deel van deze inkomensbestanddelen of aftrekposten opgeeft of aftrekt.

Inkomsten uit eigen woning: alleen saldo verdelen

Voor de Inkomsten uit de eigen woning geldt dat alleen het Saldo van de inkomsten en de aftrekposten naar keuze verdeeld mag worden. Het is dus bijvoorbeeld niet mogelijk dat de één het eigenwoningforfait aangeeft en dat de partner de hypotheekrente voor de eigen woning aftrekt.

Voorwaarden voor de toerekening van inkomsten en aftrekposten tussen partners:

Bij de toerekeningsregels gelden de volgende voorwaarden:

- De partners geven samen in totaal het gehele inkomensbestanddeel of het gehele bestanddeel van de rendementsgrondslag aan.

- Er is het hele jaar sprake geweest van fiscaal partnerschap. Als er maar een gedeelte van het jaar sprake was van fiscaal partnerschap kun je alleen toerekenen als de partners er samen voor kiezen om het hele jaar als fiscale partners te worden aangemerkt. Deze keuze heeft alleen gevolgen voor de bepalingen over de toerekening van gemeenschappelijke inkomensbestanddelen en bestanddelen van de rendementsgrondslag.

- Als de fiscale partner is overleden, kunnen de bestanddelen voor het hele jaar vrij toegerekend worden als je ervoor kiest om voor de toerekening van de inkomensbestanddelen het gehele jaar als fiscale partners te worden aangemerkt. In dat geval vink je het veld Verzoekt om fiscaal partnerschap voor het hele jaar aan.

- Als de partners ongehuwd samenwonen kunnen zij ook voor fiscaal partnerschap kiezen als door het overlijden van de fiscale partner niet wordt voldaan aan de 6-maandstermijn. Wel moet er dan in het voorgaande jaar ook sprake zijn geweest van fiscaal partnerschap.

Burgerlijke staat bij F-biljet:

De burgerlijke staat van de overleden partner moet op Gehuwd staan zodat je het F-biljet kunt invullen. Bij de overgebleven partner zet je de burgerlijke staat op Ongehuwd. Je vindt dit veld in de eigenschappen van de cliënt IB op het tabblad Burgerlijke staat. Dit tabblad vind je in de eigenschappen van het fiscale jaar.

Als je verdeling wilt toepassen tussen twee partners waarvan er één is overleden na 1 juli, doe je dit als volgt:

- Open de cockpit van de betreffende Cliënt IB (de levende partner).

- Klik op: Aanpassen.

- zet Burgerlijke staat einde jaar op Gehuwd.

- Koppel de partner onderin het scherm onder Partner.

- Hierna zet je de Burgerlijke staat einde jaar op Ongehuwd.

- Klik op Aanpassen.

- Open nu de aangifte IB.

- Op het scherm Fiscaal partnerschap vink je Verzoekt om als fiscale partners te worden beschouwd voor de hele aangifteperiode? aan.

Fiscaal partnerschap en inkomen uit buitenland

Als wordt gekozen voor fiscaal partnerschap zijn twee zaken van belang:

- de vrije verdeling van gezamenlijke inkomensbestanddelen tussen partners

- heffingskorting

1. Vrije verdeling van gezamenlijke inkomensbestanddelen tussen partners:

De vrije verdeling van gezamenlijke inkomensbestanddelen tussen partners is een belangrijke regeling als een van de partners buitenlands inkomen geniet. In situaties waarin in Nederland (nagenoeg) geen inkomstenbelasting verschuldigd is, leiden aftrekposten niet of nauwelijks tot enig geldelijk voordeel. Als de partner een inkomen in Nederland heeft, dan kunnen gezamenlijke inkomensbestanddelen geheel of gedeeltelijk aan het inkomen van de partner worden toegerekend. De partner geniet dan het belastingvoordeel van deze aftrekposten.

Voorbeeld:

Iemand werkt in een ander land in loondienst. Het gehele inkomen in BOX 1 is in dat andere land aan de heffing van belastingen onderworpen. In Nederland betaalt hij geen inkomstenbelasting.

Hij heeft het hele jaar een partner. Deze partner heeft in Nederland inkomen in BOX 1 en betaalt in Nederland inkomstenbelasting. Samen met de partner bezit hij een eigen woning. Het eigenwoningforfait bedraagt € 1.200 (2023). Je hebt in het kalenderjaar € 4.537 hypotheekrente betaald. Het belastbare inkomen uit eigen woning bedraagt € 1.200 − € 4.537 = € 3.337 negatief.

Beide inkomensbestanddelen mogen voor de inkomstenbelasting naar keuze verdeeld worden tussen de partners. In dit geval is het voordeliger de inkomsten uit de eigen woning geheel aan het inkomen van de partner toe te rekenen. Hij betaalt immers in Nederland geen inkomstenbelasting. De partner, die wel in Nederland inkomstenbelasting betaalt, geniet hierdoor het belastingvoordeel.

Let op:

De vrije verdeling van gezamenlijke inkomensbestanddelen tussen partners geldt ook voor de heffing van de premie volksverzekeringen. Als je uitsluitend buitenlands looninkomen hebt en ook in Nederland niet verzekerd bent voor de volksverzekeringen, dan leveren aftrekposten, zoals hypotheekrente eigen woning of persoonsgebonden aftrek geen voordeel op. Heb je een partner die inkomen heeft in Nederland, dan kunnen deze aftrekposten aan de partner worden toegerekend. Het fiscale- en het premievoordeel van de aftrekpost wordt nu door de partner genoten

Verdelen met een ander biljet:

Verdelen is mogelijk als er fiscaal partnerschap is tussen twee cliënten. Als de getrouwde partner van een cliënt met een C-biljet een ander biljet heeft (bijvoorbeeld een P-biljet) en de cliënt met het C-biljet is gekwalificeerd als buitenlandse belastingplichtige, dan is het mogelijk om posten te verdelen.

In geval van fiscaal partnerschap is het mogelijk het totale saldo rendementsgrondslag te verdelen. Als een C-biljet gekoppeld is met een ander biljet wijken de schermen van BOX 3 af tussen de biljetten. Als deze posten in het gekoppelde biljet wel zijn ingevuld, moeten deze ook aangeleverd worden in het elektronisch bericht van het C-biljet. Omdat het C-biljet hierin niet voorziet is in overeenstemming met de Belastingdienst besloten om al deze posten cumulatief aan te leveren als ‘Overige bezittingen’.

Voorbeeld:

In onderstaand voorbeeld heeft de aangever een C-biljet en de partner een P-biljet. Aangever en partner zijn getrouwd en de aangever is gekwalificeerd als buitenlandse belastingplichtige. Hierdoor is verdelen toegestaan. BOX 3 ziet er in hun geval (verkort) zo uit:

|

Aangever |

Partner |

Spaarrekeningen |

nvt |

€ 100.000 |

Tweede woning |

€ 75.000 |

€ 75.000 |

Totaal |

€ 75.000 |

€ 175.000 |

|

||

Gezamenlijk totaal |

€ 250.000 |

|

Af: heffingsvrij vermogen |

€ 114.000 (-/-) |

|

Verdeling |

€ 68.000 |

€ 68.000 |

In het elektronisch bericht is het voor zowel de aangever als de partner verplicht om het totale bezit aan te leveren en het aandeel van de aangever in de rendementsgrondslag. Voor de aangever is het niet mogelijk om spaarrekeningen aan te leveren. Daarom wordt alles wat bij de partner staat cumulatief opgegeven als ‘Overige bezittingen’ in het elektronisch bericht.

Op deze manier voldoet het elektronisch bericht aan de eisen van de Belastingdienst, namelijk dat het totale saldo van de rendementsgrondslag een optelling is van alle onderliggende posten.

2. Heffingskorting:

Partners hebben ieder een eigen recht op de heffingskorting. De niet- of weinig verdienende partner kan deze heffingskorting alleen benutten als de werkende partner in Nederland belastingen en premie volksverzekeringen betaalt.

Als de partner geen of weinig inkomen heeft en dus zijn eigen heffingskorting(en) niet (helemaal) gebruikt, dan kan de werkende partner (een deel van) het bedrag zelf uitbetaald krijgen door de Belastingdienst. De partner kan het bedrag in de vorm van een voorlopige teruggaaf betaald krijgen of in een keer bij de aangifte na afloop van het belastingjaar.

Als de werkende partner uitsluitend buitenlandse inkomsten geniet waarover hij in Nederland geen inkomstenbelasting en premies voor de volksverzekeringen betaalt, heeft de niet- of weinig verdienende partner dus geen recht op uitbetaling van de heffingskorting.

Voorbeeld:

Iemand werkt in een ander land in loondienst. Het gehele inkomen in BOX 1 is in dat andere land aan de heffing van belastingen onderworpen. Hij heeft geen inkomen in BOX 2 of BOX 3. In Nederland betaalt hij geen inkomstenbelasting. Hij is in dat andere land sociaal verzekerd en betaalt in Nederland geen premie voor de volksverzekeringen. Het gehele jaar door heeft hij een partner. De partner heeft geen inkomen.

De partner heeft in 2023 recht op de algemene heffingskorting van € 3.070. Omdat de partner geen inkomen heeft, kan hij deze heffingskorting niet benutten. De partner komt voor uitbetaling van de heffingskorting in aanmerking als hij Nederland inkomstenbelasting en premie volksverzekeringen betaalt; dat doet hij echter niet. De partner heeft in dat geval geen recht op uitbetaling van de heffingskorting.

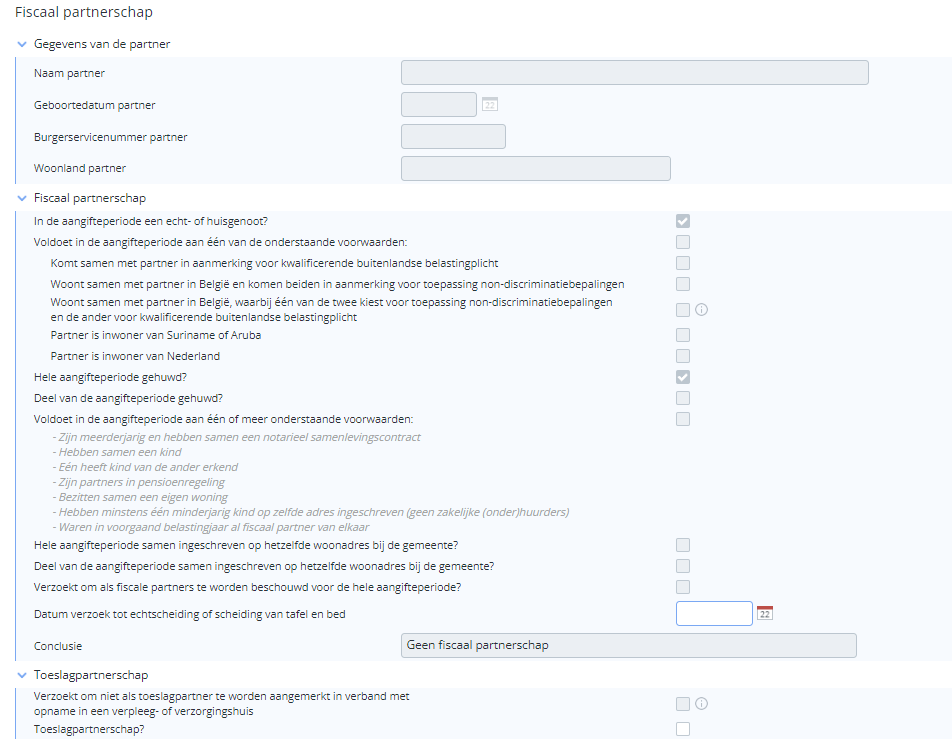

Fiscaal partnerschap in een C-biljet

Vanaf 2019 ziet het scherm Fiscaal partnerschap (bij het uitwerken van een C-biljet) er als volgt uit:

In 2019 zijn specifiek voor het C-biljet de volgende aanvullende wijzigingen doorgevoerd op het scherm Fiscaal partnerschap:

- Onder het veld In de aangifteperiode een echt- of huisgenoot? (00F001) is het veld Voldoet in de aangifteperiode aan één van de onderstaande voorwaarden: (00F085) toegevoegd.

De voorwaarden zijn cursief, grijs en ingesprongen op het scherm:

- Komen beiden in aanmerking voor kwalificerende buitenlandse belastingplicht?

- Echtgenoot woonde in Nederland?

- Woonden beiden in België en hadden Nederlands inkomen?

- Woonden beiden in Suriname of op Aruba?

Tot en met de aangifte inkomstenbelasting van 2018 stond dit veld op het scherm Belastingplicht.

- Het veld Voldoet in de aangifteperiode aan één of meer onderstaande voorwaarden: (00F199) is aangepast. Vanaf 2019 staan de voorwaarden cursief, grijs en ingesprongen op het scherm Fiscaal partnerschap.

Meer informatie:

Meer informatie: